GAFAMの一角であるFBの株価のキーになる指標はあの指標?時価総額との関係で分析!

今回はFacebookについて見ていきたいと思います。

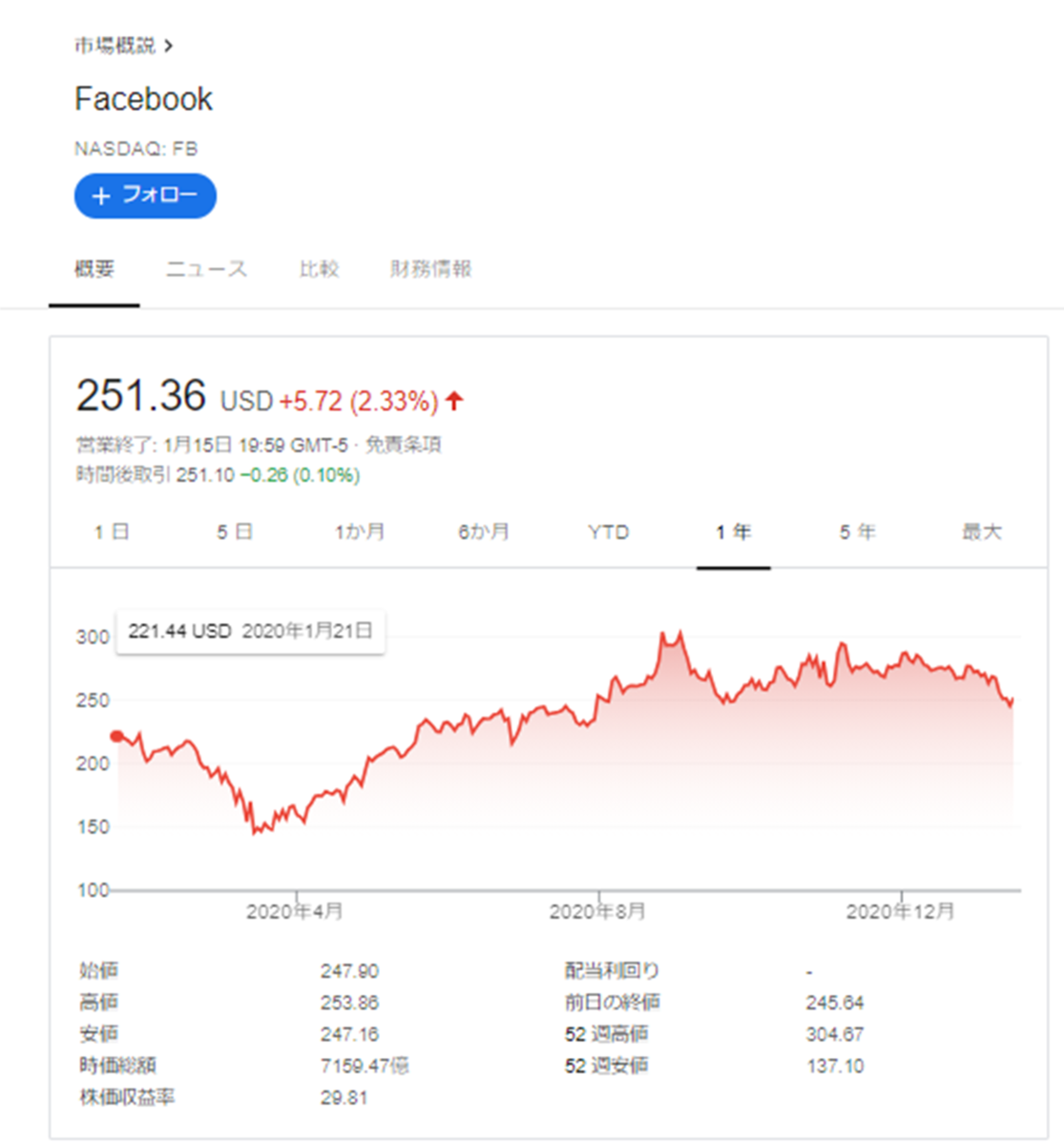

Facebookは言わずと知れたGAFAの一角。しかし、直近ではTeslaに時価総額で抜かれてしまいましたね。株価がどんどん下がってしまっているのですが、そのビジネスモデルは一体どうなっているのか。そして、業績としてはどのようなものになっているのかを確認していきたいと思います。

現時点から1年間の株価の推移はこのようになっています。2020年は全体的に好況で、一気に株価が吹き上がった企業も珍しくなかったように思います。が、FBは伸びとしてはパッとせず、1年前から大きく伸びているとは言えない状況が続いています。

さて、まずはFBの過去のトレンドと株価を比較して、何が株価に影響を与えているのか、今の株価は何を織り込んでいるのかを考えていきます。まずはどの情報を詳しく精査するべきか、情報を絞り込んでいきましょう。

業績と時価総額のトレンドを追って、判断のポイントを分析

下図はFBの2011年からの四半期ごとの売上の推移です。こちらのデータはStockAnalysisというサイトから引用できます。

まずは売上と営業利益から。これを見ていると、FBの売上は綺麗な右肩上がりの売上になっています。営業利益も非常に大きいですね。しかし、近年は売上の増加と相関せずに、大きくブレている時期が存在します。

特に2019年の3月は大きく減益しています。これに関しては事業のコアに当たる利用者情報の管理に不備があったとしてFTCに制裁金を払う可能性があり、その引き当てを行ったことが大きな理由です。

フェイスブック、制裁金響き51%減益 本業は好調で株価大幅高

売上は伸びているにも関わらず、このような影響で利益が減少するのは、それほどFBが大きな影響力を持っている事の表れであるといえるでしょう。

さて、このように売上も増収が続き、営業利益においても事業面においては絶好調のFBですが、実は売上や営業利益は、FBの時価総額に大きな影響を与えていません。正確に言うと、FBの売上や利益の伸びは、時価総額に影響を与えにくくなってきているのです。

売上(縦棒)と時価総額(折れ線)です。これを見てみると、2018年までは売上と時価総額は比較的相関しているように見えますが、その後は売上が大きく伸びている時にも時価総額は大きく落ち込んだり、逆に持ち直したりしている事が分かります。

この傾向は営業利益と時価総額に対しても同様です。ある一定の時期までは利益が伸びるとそれに伴って時価総額も伸びているようですが、それ以降では営業利益と時価総額はバラバラな動きを見せているように見受けられます。

2018年以降、時価総額に影響する指標とは?

こうなってくると、重要なのは売上と営業利益と時価総額がバラバラになっている期以降、2018年以降の時価総額に影響するのは一体何かという事です。これに関して、相関分析を行ってそのキーになるモノを特定していきましょう。

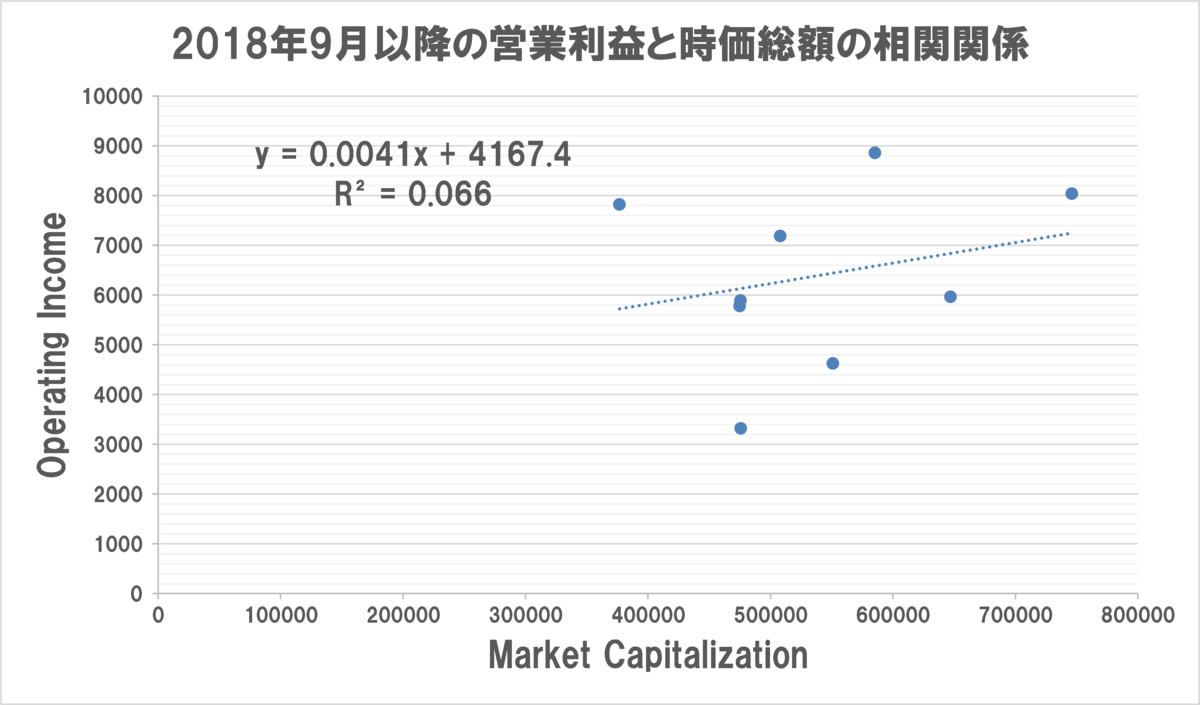

なお、以降の相関関係の分析は全て2018年9月以降のものになっていますのでご留意ください。

まず売上と時価総額の関係。これは相関関係が0.5139となっています。

一方営業利益と時価総額の相関関係。これは何と驚異の0.066。ここ3年ほどは、利益と時価総額にはほとんどと言っていいほど相関関係がありませんでした。

個人的にはかなり衝撃だったのですが、直近はFBは利益が出ていても、それが時価総額には影響しにくくなっています。この事から、直近でFBの決算が発表されますが、EPSが仮に好成績を収めていたとしても、株価は確実に伸びる。とは言えないように思います。

では何が時価総額に影響するのかというと、売上と時価総額の方はR2=0.5139と、まだ相関関係を確認することができます。この売上を分解した先に、FBの時価総額のキードライバーが存在しているように思います。

FBの売上の中身はほとんど広告

ではFBの売上の中身を見てみましょう。そうすると、FBは広告一本足打法で、他の売上は微々たるものだという事が分かります。

FBのような広告収益単体の企業の売上の分解は比較的簡単です。FBに広告を出す顧客と言うのは、FBにユーザーがいるから、そのユーザーに向けて広告を提供するわけです。そうなってくると、FBの売上の公式は、下記のように分解できるはずです

FBの売上=ユーザ数×ユーザー一人当たりのARPU

ユーザー数とARPUの分解

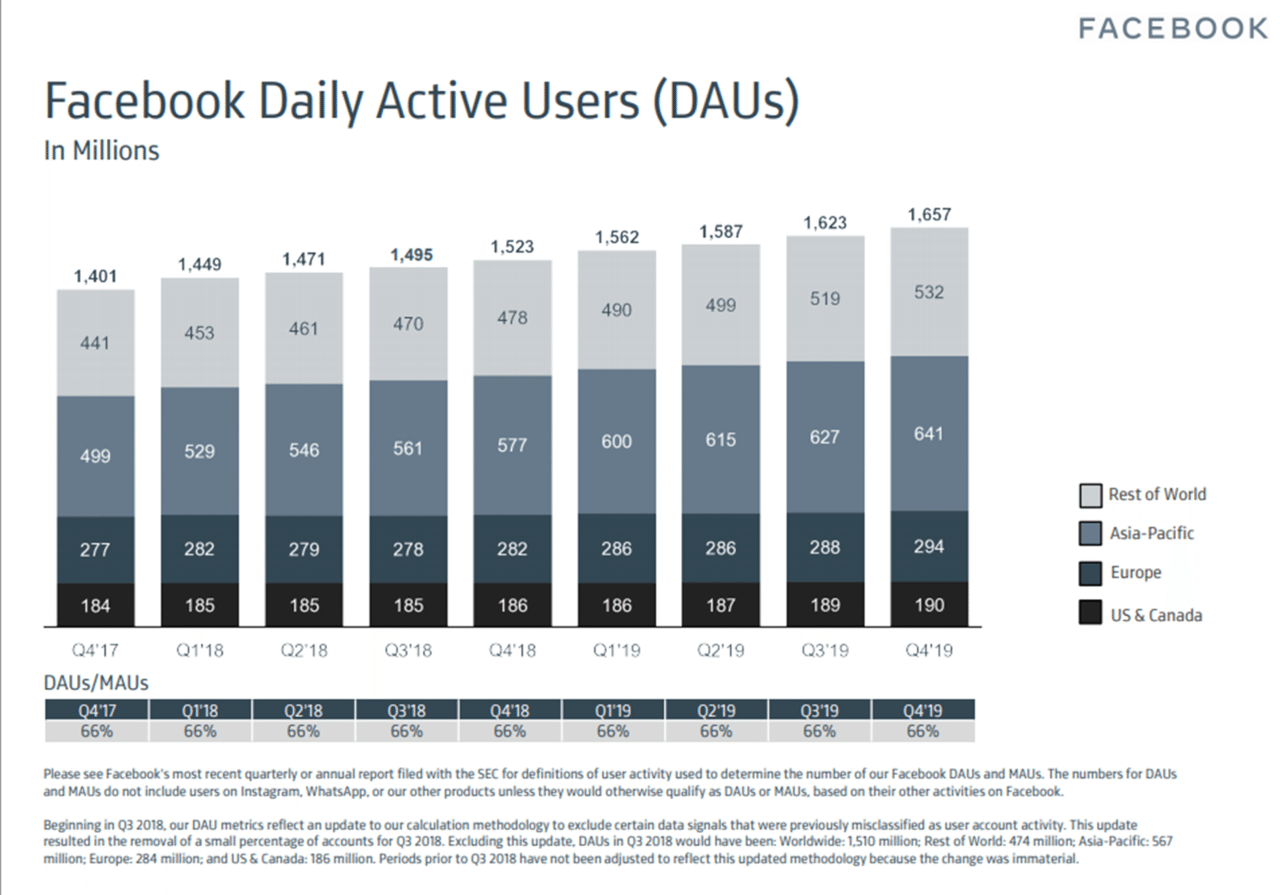

FBはInvestor Relationsにおいて、上記のようにFacebook Daily Active Users (DAUs)やFacebook Average Revenue per User (ARPU)を公開してくれています。

インスタも広告が伸びてきてはいますが、現状FBの売上の大部分はFacebookからくるものですので、この双方を掛け合わせるとFBの合計にほぼほぼ近似しますので、この二つの要素がFBの売上に影響を与えているといえます。

さて、この売上を二つに分解することができたので、改めてこの二つの要素と時価総額の相関関係を見ていきましょう。ユーザー数のみ時価総額に優位なのか、ARPUのみが優位なのか、それとも両者が緩く相関関係を構築しているのでしょうか。

では見てみましょう。

時価総額とARPUの相関関係は0.21でありほとんど相関関係がみられないのに対し、時価総額とデイリーユーザー数の相関関係は0.63と、優位に働いています。

この事から、FBの時価総額と言うのは、本質的にはデイリーユーザー数がどれだけ増えるのか?にかかっているという事が言えると思います。

ちなみに、かなり乱暴な分析にはなりますが、FBのデイリーユーザー数で割った時価総額は大きく変動が無いように思われます。これはひょっとしてSNSなどのサービスには共通しているかもしれません。今後広告収入を中心としたサービスの分析を行う際には留意しておきたいと思います。

さて、今回の分析で、2018年以降のFBの時価総額の伸びは、デイリーアクティブユーザーの伸びに依存しているように思われます。という事は、今後判断していかなくてはいけない事は、2点です。

①FBのデイリーアクティブユーザーは今後伸びを見せるのか?

②直近の決算においては、このデイリーアクティブユーザーは伸びているのか?

この2点に関して、次の記事でしっかりと分析してみたいと思います。

この2点において、②はもう決算が発表されてしまったので見送ります。①デイリーアクティブユーザーは今後伸びていくのか?に関しては、現時点ではFBに逆風が吹いているように見受けられます。GAFAは基本的にはそうかもしれませんが、特にFacebookは個人情報が抜かれる事を嫌い、What'sAppなども削除するという動きがみられているようです。

Facebookは、その戦略として、マーケットリーダーらしく新興企業に対してM&Aまたは同質化を行います。Instagramなどはその典型で、結果的に現在Facebook成長のキーになっています。

この戦略が非常に有効に機能していました。しかし、有効に機能しすぎた結果、Facebookが今後このような戦略をとろうとすると、大きな逆風が吹いてしまうようになりました。これは、昨年米国のTikTok事業買収の際の動きを見れば明らかでしょう。

Facebookはどこにも先駆けて買収を行いたかったはずなのに、声を上げることができませんでした。これは、2020年にGAFAのCEOが独占禁止法の件で国会に呼ばれた際に、FacebookのInstagramの買収目的が競争相手の無力化が目的だったという事を示すメールが証拠として挙げられてしまったことに起因しています。(https://japan.cnet.com/article/35157455/)

結果、今後革新的なSNSが現れてきたときに、Facebookがそれを買収する事が出来ないという事は大きな懸念点です。

Facebookに残された手は同質化です。Instagramのリールは、TikTokなどのショートムービーへの同質化だと思われます。しかし、これによってFacebookの利用者数が今後も右肩上がりに伸び続けるのかどうかは疑問ですね。実際の数字を再度確認してみましょう。

DAUsはUS&Canadaで190M、ヨーロッパで294M、Asia-Pacificで641M。Asia-Pacificが成長のドライバーになるかどうかです。

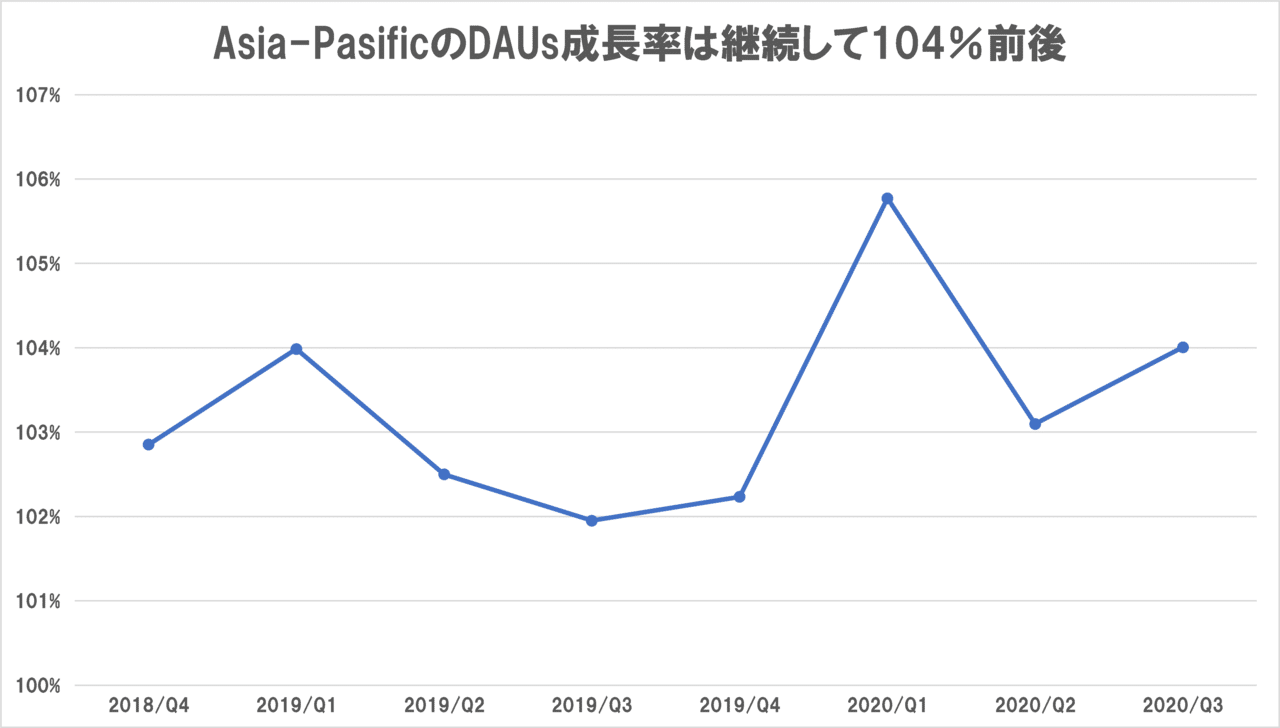

そのAsia-PacificのDAUsの成長率を見ていると、平均して3か月ごとの成長率は104%ですね。Facebookほどのサービスが3カ月ごとにこれだけユーザー数を伸ばしていっているのは驚きです。

アジアは人口増もデバイスの普及も通信設備の充実も今後ますます進んでいく事を考えると、Facebookは意外とこれからも伸び続けるかもしれません。

しかし、他の企業のようにどんどん株価が伸びていく、という事はないかもしれませんね。現在は株価には大きなインパクトを与えてはいませんが、AppleがIDFAの利用時に、ユーザーからの承諾を求めるというという事をiOS14から行う、という記事が出ています。

このIDFAは個人のiPhoneを特定するためのIDです。これが現在常時ONになっている為、一度検索したものが他のアプリを使っている時に広告で表示される、という事が起こります。

当然、広告一本足となっているFacebookはこの変更は相当に痛く、2021年はFacebookの広告ビジネスに大きなマイナスインパクトを与えるだろうと言われています。ユーザーを急速に伸ばす事が困難になりつつある現状において、このARPUに直接響いてきそうな事実を勘案すると、Facebookへの投資は2021年の決算発表を待ってからでも遅くないかなと思いますね。

結論として、2021年のFacebookへの投資は見送りかなと思います。それでは、ここまで読んでくださってありがとうございました。