Zoominfoのビジネスモデルの強みと、そこから現れるファンダメンタルズについて。

今回はZoominfoの分析を行いたいと思います。コンテンツは以下の通りです。

まずはZoominfoの基本的情報とビジネスモデルをおさらいしておきます。

■Zoominfoの基本情報とビジネスモデル

ZoomInfoは、営業やマーケィング向けに精度の高い顧客データを提供するプラットフォームです。Zoominfoのビジネスモデルの根幹を端的に示す図はこちらでしょう。

Zoominfoは、様々なデータソースから正確な顧客データを自動で作成し、提供するサービスを提供しています。Zoominfoのデータソースは、秘匿性の高い情報ではなく、例えばニュース。例えばウェブサイトの訪問者。例えば企業データ。転職情報など、誰でも取得できるデータが基盤となっています。

誰でも閲覧できる情報なのに、どのように付加価値を生んでいるのかというと、人工知能 (AI) と機械学習技術 (ML) を活用することで、何十億もの生のデータイベントを処理し、簡単に使いやすいデータに自動で整形しているのです。これは、例えばLinkedIn等の様に秘匿性の高い情報が入っているプラットフォームではできない事です。つまり、Zoominfoはあえて秘匿性の低い情報をターゲットとすることにより、情報を自在に加工できるという付加価値が生まれてくるのです。

この結果、Zoominfoでは、データはリアルタイムで最新の状態に保たれています。これにより、顧客がアクセスする雇用情報の少なくとも95%が最新の状態であるそうです。

この様な特徴により、現在は、約 250,000 人の有料ユーザーが、

・最適なターゲット顧客の特定

・適切な意思決定者の特定

・継続的に更新されるリードと企業の予測スコアの取得

・ターゲット企業の購買シグナルやその他の属性の監視

・適切なメッセージの作成

・自動販売ツールによるエンゲージメント

・取引サイクルの進行状況の追跡

など多種多様な目的で、Zoominfoを活用しています。

■Zoominfoという企業が必要になってくる理由とは

なぜ、Zoominfoの様なビジネスが必要になってくるのかをもう少し深掘りしてみたいと思います。一般的な企業であれば、顧客リストと見込み客のリストがあると思います。そのリストに対して、セールスを行います。

どの企業にとっても、セールス&マーケティングは企業の成功を決定付ける基本的な機能である為、企業は通常、営業・マーケティング活動に多大な費用を投じています。

しかし、Zoominfoによると、実際には、営業担当者が営業活動に費やす時間は全体の3分の1に過ぎません。

これは、顧客データの性質からくるものです。顧客リストや見込み客リストは、作った傍から古くなっていってしまいます。顧客のデータと言うのは、例えば担当者が変わったり、企業がM&Aにあったり、新しい企業が出来たり、無くなったりと、日々変動していくものです。

その為、営業担当者は営業前に、データ入力や整理を行います。これが中々の手間で、結果として、営業担当者は、営業の前段階に全体の2/3もの時間を費やさなければならない事態に陥ります。

更に、この様なデータの非効率性は、次の様な問題となって表れてきます。

1)いざリストを見ても、意思決定者を見つけるのが難しい。

2)エンゲージメントのタイミングがわかりにくい。

3)データに基づいたターゲットの優先順位付けができない。

Zoominfoを利用すると、担当者は、自社の企業の中にあるデータだけでなく、様々なデータソースから顧客のデータを最新に保ち、リアルタイムでアップデートしてくれます。これは、営業活動の前工程の2/3の作業がなくなる事を意味します。

具体的にサービスを見ていくと、「連絡先の有無」「社名」「所属している地域や国家」「肩書」「部署」などで絞り込みを掛けられます。データソースからクエリで抽出していくイメージです。

例えば、「日本」の「メールアドレスを公開している」、「○○業界」の「マネージャー」で、「○○部署に所属している。」等のソートを掛けられます。その出てきたリストを、Excelにエクスポートしたり、セールスフォースなどの他のプラットフォームに流す事が出来、営業担当は自身の営業活動に注力することができるという訳です。

企業の営業活動に必要不可欠でありながら、非常に煩雑で付加価値を産みにくい部分を自動化し、確度の高いセールスを行う事が出来る様になる。これがZoominfoのビジネスモデルの強みになる部分だという事が出来るでしょう。

■ZoominfoのPLとKPIは非常に堅調

Zoominfoのビジネスモデルを確認したので、ファンダの内容を確認してみましょう。

まずは売上周りの数字です。直近の四半期売上は222.3M。売上成長率はYoYで159%を記録しています。

この売上増加の背景として、顧客数は年間10M$以上の支払顧客が1,452社に増加しているだけでなく、NNR(既存顧客の売上の増加)が116%に拡大している事が挙げられます。

つまり、Zoominfoは顧客が順調にアップセルしていく上に、新規顧客の獲得数も増えるというパターンを構築できている事が分かります。ビジネスとしての強さが鮮明になっていると言えるでしょう。

・ユニットエコノミクスが異常な次元に

ちなみに、もう一点Zoominfoの強さを示すデータがあります。これはZoominfoの四半期決算のプレゼンテーションですが、左下に、LTV/CAC>10Xという記載が見えます。これは、1社顧客を獲得するコストに対して、生涯利益で10倍のリターンが返ってくるという事を示しています。

まだまだ拡大期にいると思われるZoominfoが既に利益を出す事が出来ているのは、この様に「顧客を獲得すると、10倍の額となって回収できる」ビジネスモデルであるという事が現れているように思います。

また、この数字は通常、3Xであれば優秀であると言われているので、10Xが如何に物凄い数字なのか、その背景にあるZoominfoの提供するサービスが如何に優秀で効率的な営業を可能にしているのかという事が非常によく分かると思います。

次にZoominfoの利益構造を確認してみます。

・粗利率が高いのはビジネスモデルのおかげ

Zoominfoは前述の様に既に利益を売上比で10%~20%程度出す事に成功している会社ですが、それを可能としているのは高い売上総利益率です。

売上総利益率は、2020/6/30期こそ60%台に落ち込んだものの、その後は80%台と高い数字を保っています。ここには直接費用の他、研究チームの人件費などが含まれます。Zoominfoは収集しているデータは秘匿性の高い情報ではなく、ニュースやウェブサイトの訪問者、企業データ、転職情報など、誰でも取得できるデータをAIで取り込み、データソースにしているので、この部分に多額の費用が掛かってこないのです。データの整形はAIで行っているので、基本的には非常にコストが軽く済むのは、この様な粗利率の高さが証明してくれている様に思います。

・営業費用はほとんどがマーケティング費用だが、これは正当性のある支出

次に営業費用ですが、これはマーケティング費用がほとんどを占めます。

これは正当化できる費用です。なぜなら、先ほど確認したように、獲得した顧客のNNRは増加しているし、LTV/CACは10Xになるからです。

しかも、顧客が増えれば増える程、Zoominfoは精度の高い顧客リストを出す事が出来る様になります。事業を拡大していけば、ネットワーク効果によって、ライバルに対して更に差をつけることが出来る様になります。このまま順調に拡大して来ると、この費用を更に掛けることが出来、成長はさらに加速していくという好循環を生む余地は十分にあるでしょう。

加えて、Zoominfoのビジネスホテルは、裏を返せば、「どこにでもあるデータを抽出し、綺麗にして提供するだけ」なので、ライバル企業の参入障壁が低いと言っていいと思います。その為、成長フェーズでは出来るだけマーケティング費用を掛け、一気に成長していくという戦略は何ら間違っていないと思います。

■Zoominfoのキャッシュフロー

次にZoominfoのキャッシュフローを見ておきましょう。

・営業キャッシュフローは若干特殊

Zoominfoの営業キャッシュフローは若干特殊で、営業利益が継続的に計上されつつも、支払利息の計上や、法人税の支払いなどで純利益は増減しています。これはZoominfoの組織形態の問題も大きいので、現段階では考慮に入れなくてもいいかなと思います。

料金形態はSaaSなので、売上が増えれば増える程増加しています。基本的には物凄く強いキャッシュフローを有していると思います。

・大きな投資の際には資金調達を行っている。

とは言え、全体で見ると、この営業キャッシュフローはまだまだインパクトが大きくありません。

2019/3期、2021/9期にいずれも大きい買収を行っていますが、その資金を営業キャッシュフローで賄えるかと言うと、そうでは無いようです。

その際には負債発行を行っています。今後も多額の買収を行って行く可能性は大いにありますが、この資金調達方法であれば、このまま順調にZoominfoが成長していくとするなら、キャッシュフローでは問題が出てくるという程ではないのでしょうか。

■終わりに

以上、Zoominfoの財務分析を行ってきました。

参入障壁が低いという問題はあるものの、それを補って余りある経済性と、成長率を兼ね揃えていると思います。AIを利用する事によって、これだけアクセルを踏んでも利益を創出する事が出来る企業があるというのは、非常に重要な事実だと思います。

ITやAIを利用するという事がどれだけ重要なのか、ちょっと自社でも振り返らないといけないと思うレベルの凄さです。今後とも、この企業には注目しておきたいと思います。

アップスタート(UPST)のビジネスモデルと財務分析をしたら、優位性が浮き彫りに。

はじめに・アップスタートのビジネスモデル

UPSTは、米国のAI融資のプラットフォーム企業です。

ビジネスモデルとしては、「AIによる自動審査」を行い、無担保での融資を行うというもの。

レンディングの会社か…?と思っていたのですが、一番のビジネスモデルとしてのキモは、アップスタートはAIによる審査のみを行うという点です。

アップスタートのIR情報に下記と記載されている通り、実際に融資を行うのは、提携している複数の金融機関となっています。

アップスタート(Nasdaq: UPST)のミッションは、真のリスクに基づく楽な与信を可能にすることです。私たちは、銀行パートナーのリスクと融資コストを削減しながら、手頃な価格のクレジットへのアクセスを改善するために設計された人工知能(AI)融資プラットフォームのリーディングカンパニーです。当社のプラットフォームは、高度な機械学習モデルを使用して、従来のクレジットスコアベースの融資モデルよりも正確にリスクを特定し、より多くの申請者を承認することができます。

■今の経済はクレジットがあって成り立っている

なぜこの融資が大きな市場であるのか。クレジットは米国経済の礎であり、現在現金の数十倍クレジットがある事はご存知の通りです。クレジットによって、個人であっても、早く車を購入し、住宅を購入し、いい学校に行くことができる。

この様に、現在の経済ではクレジットを利用するのが当たり前の社会と言えます。そこにアップスタートは、絶妙なポジショニングで参入しました。

なぜアップスタートはこの様に爆発的な成長を遂げる事が出来たのか。それは、クレジット自体が米国の経済に古くから根付く仕組みであること、銀行の強みと問題をうまく活かしていることが挙げられると考えます。

■現在の米国のクレジット付与と既存銀行の融資の仕組み

まず既存の米国クレジットの仕組みを見ていきましょう。

米国クレジット付与の仕組みの代表格として、FICO スコアというものがあります。FICOスコアは 1989 年に考案され、現在も、誰がどの程度の金利で与信を受けるかを決定する基準となっています。FICO スコア以外にも複数の条件を当てはめて融資を実行するようですが、ほとんどの銀行は、限られた数の変数のみを考慮したルールベースのシステムを使っています。

ちなみに、通常のクレジットベースの融資だと、だいたい8~15程度の変数が組み込まれており、優れたモデルは30の変数が使われているようです。

そのような与信システムではリスクを適切に特定・定量化できないため、何百万人もの信用力のある人がシステムから取り残され、さらに何百万人もの人がお金を借りるために高いお金を払っているという現状があります。

■アップスタートの融資の仕組み

アップスタートは、AIの力を活用して、1600以上の変数を組み込んでいます。しかも、現在も増えている返済データを含めて、トレーニングを今も行っています。

この性質上、継続的に改善され続けるビジネスモデルとなっており、このネットワーク効果によって、同じ損失率でも、FICOスコアでは融資が下りない先にも承認を行う事が出来ます。(大手銀行のクレジットモデルと比較し、同じ損失率で3倍近い承認を行う事が出来たようです。)

この様な確度の高い情報で行われた融資は、銀行にとっても融資時の金利の低下につながり、結果として大きな競争優位性を手に入れる事が出来ると述べています。

アップスタートの売上の中身

アップスタートの収益は、主に銀行から支払われる手数料で構成されています。Upstart.comを通じて紹介され、銀行のパートナーが組成した各ローンに対する紹介料、組成した各ローンに対するプラットフォーム料(出所にかかわらず)、消費者がローンを返済する際のローンサービシング料を銀行に請求しています。

ちなみに、銀行パートナーとの契約は非独占的で、通常12ヶ月の期間を持ち、一定の早期解約条項と最低手数料額に従って自動的に更新され、最低組成義務や組成制限は含まれ無いようです。銀行にとってはいい契約の様に見えます。

この様な契約からか、現在は42の銀行と信用組合、および150以上の機関投資家がアップスタートのプラットフォームでローンに資金を提供しており、銀行にとっても、利用する個人にとっても、非常に「使いやすい」パートナーと言うのがアップスタートの強みになっているのかもしれません。

銀行の抱える強みと問題の背景

ではなぜアップスタートが参入する余地があったのかもう少し考えてみましょう。それは、現時点で銀行の強みと問題点を理解して、うまく解決を図れたからではないでしょうか。

まず銀行の強みを確認しておきましょう。米国では、100年以上にわたって銀行が消費者金融の最前線に立ってきました。銀行は、低い資金調達コスト、独自の規制枠組み、消費者の高い信頼性など、長期的な構造的優位性から利益を得ています。

更に、銀行は、既存の枠組みにより、全国的にほぼ統一された貸出プログラムを構築できる利点があります。

銀行のこの様な強みを崩すのは容易ではありません。アップスタートからすると、このような銀行の優位性に基づき、破壊的な戦略よりも、パートナーシップに基づく銀行のアプローチがより成功すると考えているのでしょう。実際、銀行と闘おうと思うとものすごく体力が必要でしょうが、銀行を味方に付け、テクノロジーサポートを提供し、取引履歴は銀行からどんどん入ってくる。この仕組みはアップスタートにとって、スケールするのに非常に効率的ではないでしょうか。

さらに、アップスタートはその銀行にも抱える問題をうまく解決しています。

銀行は競争力を維持するためにデジタル変革を行う必要がある。しかし、これは容易ではありません。

米国の大手4銀行は、資金にも人材にも余裕があり、年間380億ドルをテクノロジーとイノベーションに費やしていると推定されているそうです。しかし、大手4行以外では、8兆ドル以上の預金を保有しているにもかかわらず、中小銀行等は、時代遅れの技術を持ち、デジタル化プロセスに資金を投入するための大銀行の技術的リソースが不足していると言われています。

また、コロナの影響により、銀行の実店舗へのアクセス不足から、銀行業界はデジタル機能を重視するようになり、こうした傾向は更に加速しています。

アップスタートは、テクノロジーを駆使して、審査の効率化を行い、通常の審査では通さなかった審査を通すことができます。この銀行の抱える問題を解決するビジネスモデルを持つのがアップスタートという訳です。

アップスタートの直近四半期損益レポート

上記の様なビジネスモデルや銀行の抱える問題を把握し、アップスタートの損益計算書を見てみましょう。

■売上

まず、売上高は物凄い成長を見せています。費用としては販管費が中心ですが、既に利益を確保できています。利益率にすると20%近いので、この規模で既にこれだけの利益率を確保できているのは驚異的と言えるでしょう。

これが何を意味するのかと言うと、別のビジネスを開発していく事が容易になるという事です。アップスタートは自動車ローンのビジネスを開発しています。

利益を生んでおり、キャッシュを生み出せているという事は、新たな人間を雇い、新たなリソースを投下する余地が大きく生まれるという事です。

利益を犠牲にして成長を行う考え方も当然ありますが、アップスタートのポジショニングではそれが必要ない為、更に長期的な視点に立って利益を活用できるのは非常に優位な点だという事が出来るでしょう。

■販管費

販管費の中身ですが、マーケティング費用が最も多い。次いで研究開発費です。

最も多いのがマーケティング費用と言うのは、アップスタートのビジネスモデルを考えるとある意味当たり前ですね。

アップスタートは審査とマーケティングを行い、銀行に紹介をして行くビジネスモデルです。既に利益を上げているだけでなく、マーケティング費用を掛けた上でこの利益率と言うのは非常にいい結果と言えるのではないでしょうか。

研究開発費は基本的にはエンジニアの給料のはずですが、ここも直近46M(約46億円)投資しているのですが非常に軽く見えます。今後この部分は拡大していくにせよ、四半期に46M投下していてこの比率に見えるのは非常にいい数字であると思います。

■各KPI

アップスタートは紹介料中心のビジネスモデルの為、組成したローン数やトロ挽ボリュームが増えて行けば行くほど収益が増大し、AIが効率化していくという側面があります。また、自動でローンを組成できれば出来る程効率的で軽いビジネスモデルが出来上がると思います。

コンバージョン率は、問い合わせがあった中で、融資紹介として組成した件数がどれだけあったのかというものです。各KPIはどれも右肩上がりであり、非常に優れたビジネスモデルとなっているように思います。

■アップスタートのBSは特徴的

次にアップスタートのBSを見ていきましょう。

左が資産の部、右が負債・純資産の部です。

まずは、融資を行っているにも関わらず、それほど資産の部で貸付金が大きくない(現金以外の流動資産の内の約半分)かつ、借入金が多くはないという事です。

単純にAIの力を使って銀行ビジネスモデルを破壊する。となるならもっと多くのキャッシュと、もっと多くの貸付金と、もっと多くの借入金が必要になります。

しかし、アップスタートは事業を拡大させていく為に必要な貸付金(今回で言えば、自動車ローンを自社で実行し、AIに知見を貯めていく為に発行するローン)であったり、その様な手金を確保するための社債発行で済むため、BSが非常に軽くなるというのが特徴です。

この結果、アップスタートはこの規模で自社株買いを行う事を決定しました。これは、非常に珍しい出来事と言えますが、上記の様にアップスタートのビジネスモデルを考慮してこの財務諸表を見てみると、アップスタートの競争力を示す充分なインパクトがあると思います。

■アップスタートのリスクファクター

ここまでアップスタートのビジネスモデルとそれに紐づく財務諸表を見てきました。

個人的には非常に魅力的であり、競争力があり、適切なポジショニングを取っている企業だと思います。

ここで問題点を考えておきたいと思います。問題があるとすると、アップスタートは全てAIに頼っており、銀行とのアライアンスは緩やかなものであるという事です。

アップスタートのAIモデルは、景気後退期における広範なテストがまだ行われていません。当社のAIモデルがそのような経済状況下で借り手の信用リスクを正確に反映しない場合、アップスタート・パワー・ローンのパフォーマンスは予想よりも悪くなる可能性があります。

つまり、もうそろそろ眼前に迫ってくる可能性が高い米国の景気後退期に向けて、アップスタートはそのビジネスモデルの性質上、備えておく事が出来ないという事です。

学習するべきデータがなかなか手に入りくいからです。

この点、個人的には非常に気になる部分ではあります。

しかし、それ以外のビジネスモデルやポジションニングは、非常に魅力的であり、参考になる点も多いのではないでしょうか。

フィットネス業界のApple,NetflixであるPelotonの強さの源泉とは?

Peloton(ティッカーシンボル:PTON)は自宅でエクササイズを可能とする企業です。具体的には、オンラインで配信されるレッスン動画を専用のエアロバイクやランニングマシンを使い、ハードウェアとコンテンツの販売を行っています。

まずはハードを売り、そこに付随する画面から発信されるコンテンツの販売で継続的に追加の収入を得る、というモデルですね。

テクノロジーでオールドエコノミーに対する破壊を仕掛けているという意味では、AppleやNetflixといったプラットフォーマービジネスであると言えるでしょう。

また、このモデルは基本的にフィットネススタジオを必要としません。結果、BSが非常に軽くなるばかりでなく、運転資金も軽くて済み、グロースしやすいモデルとなっています。更に言うとこのビジネスモデルは、Pelotonの売上の内訳に大きな影響を与えているように見えます。

今回は、Pelotonの売上の分析を行い、Pleotonのビジネスモデルや強みを見ていく事にしましょう。

■Pelotonのマクロの売上分析(単位はMiliions:USD)

●マクロ分析①コロナが大きな追い風になっている

まずはPelotonの売上の内、マクロ的な分析を行います。マクロでみると、コロナがPelotonにとって如何に大きな追い風であったかがよく分かります。

●Pleotonの年間売上高は2020年に加速

まずは年間決算を見てみます。売上はConnected Fitness ProductとSubscriptionに分かれています。まずこの事から、Pelotonはハードウェアの販売と、コンテンツの販売の両方から売上を得ている事が分かります。特にハードの売上は目覚ましいものがあります。

2020年も大きく売り上げを伸ばしていますが、QoQで直近の業績を見てみると、2021年期の方が売上はさらに加速している事が分かります。

●Pleotonの直近のQoQの売上高はさらに加速

2021Q1のハード販売は601M$、Q2は870M$と、四半期のYoY比較で+374%、+224%。まさに異次元の成長と言ってもいいのではないでしょうか。

しかし、このように大きく売上を伸ばした理由は、コロナの影響が大きいと考えられます。この2021Q2の決算は、2020年の12月時点での業績です。この時、米国はコロナ感染者がピークを迎えていました。

●売上のピークは米国のコロナのピークとぶつかっている

米国のコロナ感染者を見てみると、このPelotonが異次元の決算を出した時にはまさにコロナが猛威を奮っていた時と重なっていますね。ここからワクチンの急速な摂取により、コロナ感染者は急速に少なくなっています。

これはかなり意識せざるを得ない情報です。下図はPelotonの国別の売上ですが、これを見ると売上の殆どがアメリカである事だけでなく、コロナ禍中での売上の伸びのメインもアメリカである事が分かります。

●マクロ分析②売上の大半はアメリカで上げている=リオープニングで売上成長にダメージを負う可能性も。

つまり、現時点ではPelotonが成長するも衰退するも米国次第、という事です。この事を素直に見ると、Pelotonの売上は、今後伸びていかないのでは?という事が想定されます。

アメリカではコロナが猛威を奮っていて、多くの人が自宅で待機を余儀なくされていました。その為、今後リオープニングとなった際には多くの人が外に出て、フィットネススタジオに通い、Pelotonのハードの売上が下がるというシナリオは想像に難くないでしょう。

●Pelotonにとってチャンスになる可能性もある

しかし、Pleotonにとって楽観シナリオも、2つ考えられます。1つは多くのフィットネススタジオはコロナを耐えきれず、店舗の閉鎖を行っている所も多い為、結局Pelotonがその恩恵を被り、中長期で見て売上を伸ばしていくというシナリオです。

2つ目のシナリオは、海外の販売比率を増やしていくというシナリオです。海外はいまだにワクチンの接種が増えておらず、またモデルナやバイオンテック、ファイザー以外のワクチンは生産が滞っている事から、すぐに世界経済がコロナから回復する可能性が低いからです。

悲観シナリオと楽観シナリオの①はどちらにも転ぶ可能性があるとおもいます。

しかし、2つ目の楽観シナリオである海外進出は、現時点では可能性が低いと思われます。Pelotonは、リテールとロジスティクスを自社で行っています。そして、今Pelotonのリテールは米国内だけでもパンパンであり、納期が延びてしまう事によってキャンセルが起こっている状況です。このような状況の際に、更に構築の難易度が高い海外への進出は難しいように思われます。

これらを考慮すると、コロナ感染者が少なくなっている次の決算で、Pelotonの売上成長率は伸びるのか?それとも落ちるのか?が非常に重要です。特に、Pelotonのハードの売上がどうなっているのか?を確認する事は非常に重要ではないかと思います。

このヒントとして、そもそもPelotonのサービスは顧客から受け入れられているのでしょうか?その手掛かりを、Pelotonの売上のミクロ分析から確認してみたいと思います。

■Pelotonのミクロの売上分析

●サービスは”明らかに”顧客に受け入れられている

Pelotonのサービスが顧客に受け入れられているのか?について見ていく為に、ミクロの売上分析を行っていきましょう。 個人的には驚くほど受け入れられているのでは?と思っています。

■ハードの売上分析

●ハード分析①コロナでの伸びはマーケティング費用をジャブジャブに投下した事が原因ではない

まずはハードの売上の分析を行います。

●ハードの売上高は右肩上がり

このハードの売上をCACに分解してみましょう。ハードの平均単価を2000$と仮定して、販売台数と、1販売台数にたいするマーケ費用でCACに分解すると、CACが一気に改善されていることが分かります。

●CACが一気に改善されている。

CACが改善しているという事は、同じマーケティング費用でもそれに反応する人の数が増えています。ここから読み取れることは、Pelotonは確かにコロナ禍中に大幅に売上を伸ばしたのですが、「マーケティング費用をじゃぶじゃぶ突っ込んで売上を無理矢理伸ばしたのではない」という事です。

これは、売上の伸びが継続する可能性を示唆する指標と言えるかもしれません。ちなみに、このハードの効率性の改善はPelotonにとって非常に有益です。この指標が改善された結果、利益もしっかり出るようになっているのです。

●ハード分析②1台当たり粗利>CACとなった結果、利益が出る構造に

Pelotonのハード販売の売上と原価を見てみましょう。すると、ROKUなどとは違い、ハードでしっかりと粗利を確保するタイプの販売方式である事が分かります。

そして、1台当たりの粗利が増え、CACが改善された結果、「1台当たりの粗利>CAC」となっています。

これは、マーケティング費用はサブスクで回収せずとも、ハードの販売の時点で回収できているという事を示しています。

2020Q4からPelotonは営業利益で黒字転換したのですが、その背景は、恐らくこのハードの1台当たりの粗利とCACの関係の逆転が大きいです。

■サブスクリプションの売上分析

次にサブスクリプションを見てみます。

こちらの売上は安定して伸びていっています。まさにサブスクリプションですね。

●サブスクリプションの売上

これらの売上の質がどうなのか?について、分析していきたいと思います。

●サブスク分析①顧客エンゲージメントは非常に高い

基本的にPelotonのユーザーのエンゲージメントはかなり高いと思われます。FY2016~FY2020のコホート別の月間ワークアウト数です。なんと、毎回月当りのワークアウト数が伸びていっています。新しい顧客ほど、Pelotonを気に入ってよく使っているという状況です。

これはPelotonがコミュニケーションを重視している表れでもあり、Pelotonの強みを象徴する指標の一つと言えると思います。売上の質が非常に高いという事です。

なぜこれほどエンゲージメントが高いのか、ヒントはサブスクリプションの財務構造にも隠されています。

注目したいのはサブスクリプションの売上にも、しっかりとコストがかかっている点です。この費用はコンテンツ制作費やインストラクターの費用だという記載があります。

● サブスク分析②コストをしっかりと掛けてコンテンツを製作している

サブスクリプションは基本的にデータ配信なのに割とコストがかかっている理由は、コンテンツを充実させようという意図があると思います。

現在確認できるだけでもこれらのコンテンツが揃っており、この部分の投資をしっかりと行い、顧客満足度を上げていこうという意図があるのでしょう。実際、年々バイクだけでなく、その他のコンテンツでのワークアウトの比率も増えてきており、これらのコンテンツへの投資の効果は充分にあるように思われます。

コンテンツを充実させようという意志がPelotonのサブスクリプションの損益構造からはしっかりと現れてきています。これらに加えて、コミュニケーションを重視したり、ブランディングをしっかりと継続出来ている部分が、Pelotonの売上だけでなく、エンゲージメントを支えていると思います。

●サブスク分析③KPIは月間ワークアウト数とチャーンレートの関係性は注視する必要が

さて、そんなサブスクリプションですが、「Average Monthly Workouts per Connected Fitness Subscription」は注意してみておく必要があるかと思います。

これはサブスクリプション当たりの平均月間ワークアウト数です。それまでは多くても突き当たり約10回程度のワークアウトでしたが、コロナ禍中ではこれが跳ね上がり、直近では月20回程度行われています。

明確にコロナ禍中は跳ねているこのワークアウト数ですが、リオープニングの際にはどのように推移するのか、非常に注目のKPIと言えるでしょう。

外に出られるようになり、忙しいのに月に20日もワークアウトを行うのは現実的ではないように思われるのですが、ここのワークアウト数が減ったとしてもサブスクリプションの解約率が減少しないかどうかが注目ポイントと言えるでしょう。

現在はチャーンレートは0.5%~1%の間を推移しています。購入方法の要件もあり、基本的に解約率は非常に低く推移していますが、これがワークアウト数の減少と共に切りあがってくるなら要注意かと思います。

以上、Pelotonの売上の構造について見ていきました。

コロナ後にどうなるかがまだ読めない企業ではありますが、これらの数字を勘案すると、非常に優良な企業では無いかと私は考えています。今後の財務の分析も継続して進めて行きたいと思います。

ARK社購入のPACCAR(PCAR)、どんな企業なのか?破壊的イノベーションとは??

今回はPACCAR(ティッカーシンボル:PCAR)について見ていきたいと思います。

PACCARはトラック、部品、金融サービス事業を運営する企業です。簡単に紹介文を見ていきましょう。

トラック事業は「Kenworth」、「Peterbilt」及び「DAF」というブランドで軽・中・大型トラックの設計・製造・販売を行う。同社はまたミシシッピ州のコロンバス、オランダのアイントホーフェン、ブラジルのポンタ・グロッサにある施設で同社のトラック用エンジンを製造する。部品事業はトラックと関連商用車のアフターマーケット部品の販売を行う。金融サービス事業は顧客・ディーラーに提供される金融・リース商品とサービスを提供する。他の事業は産業用ウインチの製造とマーケティングを行う。同社はオーストラリア、ブラジルにおいて運営して、アジア、アフリカ、中東及び南米の顧客にトラック及び部品を販売する。 パッカ―は米国の大型トラックメ―カ―。「ケンワ―ス」、「ピ―タ―ビルト」、「DAF」のブランド名で大型ディ―ゼルトラックを展開。欧州で「DAF」ブランドの小・中型のキャブオ―バ―型トラック、「ブレイデン」、「カ―コ」、「ギアマティック」の名前で産業用ウインチを製造。北米、欧州、オ―ストラリアで顧客、販売代理店向けに融資、リ―スを行う。

個人的には全く知らない企業でしたが、実は2019年は売上が2兆5953億円ある、北米でのシェアが2位の巨大企業です。

それでは目次です。この記事は投資を推奨しているものではなく、あくまでも自己が投資をするかの観点で分析を行っているのでご了承ください。以下が目次になります。

- PACCARの株価と過去トレンドを分析

- 破壊的イノベーションの裏付けになる発表はあるのか?

- 米アマゾン、元グーグルのスターらが設立した自動運転企業オーロラに投資

- この投資を裏付ける財務は、PACCARの高い利益率

- ただ、この記事は依然として片手落ち

業界の規模としては世界では2546万台(世界生産台数、全サイズ、2018年のデータ。日本自動車工業会より)ある、なかなかの市場規模を持つ企業でもあります。

で、何故今回この企業に着目したのかと言うと、ARK社の購入リストに名前が上がったからなんですね。現在モビリティはCASEの時代と言われている通り、業界変革の真っ只中です。この企業も当然、ただのトラック企業では無いのではないか?と思い分析をしてみたいと思います。

PACCARの株価と過去トレンドを分析

現時点でのチャートはこのような感じです。安定的に右肩上がりになっていますね。さて、この企業は今後も株価が上がり続けるのでしょうか。

まずは過去の業績トレンドと株価の推移を比較して、今の株価が何を織り込んでいるのかを考慮します。株価に影響を与える重要なポイントを明確にして調べる事を絞り込みましょう。

最初に長期トレンドを四半期ベースで見てみます。

一時Revunueが大きく落ち込んでいる期は2020/4/1~2020/6/30の期間です。つまり、コロナの影響で、多くの企業の業績が落ち込んで、設備投資を行う事が出来なかったという事でしょう。この売上の減少はPACCARの問題ではなく、売上や事業利益はしっかりと稼ぎ出す事が出来ている、非常に優秀な企業という事が出来ると思います。

ビジネスモデルを売上構成で確認

一点注目点としては、2020/6/30において、売上が大きく下がったのに、Operating Incomeが赤字となっていない所です。この企業はトラック、部品、金融サービス事業の運営ですが、このビジネスモデルも数字で見てみましょう。

通常はトラックの販売が売上全体の75%を占める企業ですが、トラック売上減少に対して、Financial Serviceがその売上を維持していた為、ここでブレーキがかかっています。利益率もかなり高いので、そうそう赤字になりにくいという事が伺えますね。

しかし、ここで問題が発生します。コロナ前は売上が順調に伸び、利益もしっかりと上がっていっているのですが、それに株価が反応しないのです。

PACCARの業績と株価は連動しない!?

そう言い切る根拠を書いていきます。

これは、PACCARの1997年~2019年の売上と株価の関係です。単回帰分析で0.6889と、約20年という時間軸を取った場合、売上の伸びに従って株価は相関するという事が出来ます。

もう少し時間軸を狭めてみましょう。2009年~2019年の売上と株価の相関関係です。すると、0.33と、相関関係が見られなくなってしまいました。これは時間軸を短くすればするほどこのような現象が起こってきます。また、四半期ごとに分析してみても、同じようなデータとなります。

これは、売上だけでなく、Operating Income、FCF、Operating Cash Flowなどで見ても同じです。

つまり、PACCARの株価は、特に短期で見ると、業績とあまり関係がなく推移しているのです。

ではなぜ、ARKはPACCARに投資をしているのでしょうか。2月の相場が不安定だから?これはあるかもしれません。しかし、それだけでこのような企業に投資するとはとても思えません。なぜなら、今車やトラックの産業は正に大変革期。CASEの波が押し寄せてきており、今までの勝者が、その強みを切っ掛けに一気に敗者まで落ち込んでしまう可能性を秘めているからです。

ARKが破壊的イノベーションに対して投資をするという事を考えると、ARKは、PACCARがこのトラック産業の破壊的イノベーションを実装できるのでは?と考えているように思えます。確かに、自家用車の産業においてはTesla,NIOだけでなく、全車両をEV化すると宣言したGMなどは株価を伸ばしています。トラック自体も難易度の差はあれ、課題や必要なてーはま同じなので、同じ構造を持っているとすれば、現在この企業の株価を上げるキーになるモノは、破壊的イノベーションをPACCARが起こせるのかどうかです。

破壊的イノベーションの裏付けになる発表はあるのか?

さて、今時点で車産業における「破壊的イノベーション」といえば、CASE以外において他にないでしょう。PACCARのプレゼンテーションを見てみると、非常に面白いスライドがいくつかありますのでご紹介します。

EV自体の製造とそのスペックとは

まず、2021年Q2から、EVのトラックの生産を開始したと書かれています。このトラックは、いずれもKenworth、DAFなどの、PACCARの主力商品も含まれています。この様なトラックが、既に生産を開始しているという点は非常にいいアクションであると思います。

これによると、電気自動車の為に充電ステーションを導入したとの事です。ケンワース、ピータービルド、DAFや、他のブランドとの互換性があるとの事です。これらの電気トラックは、急勾配を登る際にも優れたスピード性を持って走ることができると述べられています。そして、Faith Technologies や Schneider Electricと提携して、電気トラックを購入する顧客に充電のインフラの提供も行うようです。

PACCARは自社でトラックを製造し、販売までを担っている為、やはりトラックの性能において不安視する部分は無さそうです。

自動運転のシステムが非常にいい所と組めている。

さて、このスライドが非常に非常に画期的ではないでしょうか。2021年の1月において、PACCARはAuroraと自立型のトラック(ピータービルト579とケンワース680)を開発する為に戦略的パートナシップを形成したとの事です。その為、PACCARの自動運転のプラットフォームはAuroraの自動運転技術と統合されるとの事です。この製品は今後数年間で納品される予定となっています。

Auroraは自動運転でかなりいい位置に立っている、非常に有望なスタートアップ企業です。テスラやグーグルなどの元社員によって設立されていると聞くだけでも非常に期待できると考えていいでしょう。

夢と消えたUberの自律走行車と、技術を引き継ぐオーロラの野望

https://wired.jp/2020/12/09/uber-gives-up-self-driving-dream/

米アマゾン、元グーグルのスターらが設立した自動運転企業オーロラに投資

CASEは基本的に、DXが前提になっています。DXは端的に言うと、デジタル化されるという事ですよね。という事は、運行データなどが全てデータで収集できるという事です。コネクトされている。オートモーティブとなっている。シェアできる。その為にエレクトリックカーとなっている。そのすべては、全てをデータで収集でき、ビジネスモデルを高速で改善させることができるという所に集約できます。

つまり、今後、このEVトラックが販売されれば販売される程、PACCARはAuroraのデータを通して、様々な問題点を改善していく事が出来るようになっていく事です。

これはテスラやニオを見ているとよく分かります。テスラは通信を通して、ソフトウェアをアップデートする仕組みとなっていますし、ニオは車だけでなく、様々なモノを一元化するプラットフォームとして提供しています。これらは全て、データを通して、顧客体験を高速で改善していく為に必要なプラットフォームを構築しているという事です。

IT投資も惜しんでいない

PACCARは恐らくこれを理解していて、40万を超えるケンワース、ピータービルド、DAFなどの接続サービスを強化すると言っているのでしょう。

このスライドの最後の文章では、PACCARはイノベーションセンターというものを保有しており、先進的なテクノロジーを統合する為のツールがすべて揃っているという記載が見られます。また、PACCARはアメリカ、オランダ、インドにテクノロジーセンターを有しており、ソフトウェア開発、コネクティッドカーを加速させているという記載が見られます。

以上のような記載から考えると、PACCARはCASEの重要性を理解しており、自動運転の部分はより得意な企業に任せるものの、着々と生き残りにかけて準備を進めているように見えます。

この投資を裏付ける財務は、PACCARの高い利益率

さて、ここまでPACCARは破壊的イノベーションを達成することができるのか?について見てきました。ここまで確認したところによると、PACCARは充分にその将来を見据えて、着々と準備を進めているように見えます。

自動運転や、チャージステーションは協業で進めて行こうとしている事から、自分たちに不得意な部分は得意な相手に任せてしまおうという、自分たちの得意不得意もよく把握しているなという印象を受けます。

1点気がかりな事は、EVとガス車の構造は全く異なるのではないかという事。つまり、EVをつくるという事は、全く別の工場に投資が必要なのではないかという懸念です。

ここは正直専門分野ではないので分かりかねますが、割と継続的に投資金額がかかるのではないかと思われます。

この点、PACCARは他のトラックの企業と比べてかなり営業利益率が高いようです。その原因は販管費比率をかなり抑える事が出来ている事が挙げられます。他の企業が平均売上比8~15%の販管費が掛かっているのに対し、PACCARは3%程度に抑える事に成功しています。また、他社と比べて在庫回転率もとても高いです。

キャッシュの創出能力はかなり高いと言えるでしょう。自己株式の買入の影響で2011年からは借入も起きていますが、今後の事業転換を行う分には問題がないレベルといえるでしょう。

実際、営業CFの総出力はかなり高く、右肩上がりを続けている状況にあると言えます。

この事から、PACCARは事業構造の転換を図る事は、決して不可能ではないし、その下地は充分に整っているのではないかと思います。

ただ、この記事は依然として片手落ち

さて、株価が現在の業績に連動しない事。今後株価が伸びるとすると、破壊的イノベーションをイノベーションを興せるかどうかにかかっている事。

PACCARはそのビジョンが見えていそうだという事、財務的にも、ビジネス的にもそのようなイノベーションを起こす下地はあるように思える事について見てきました。

個人的には、かなり有望な企業なのではないかと思います。

しかし、この記事は以前片手落ちです。というのも、他のトラック企業の分析を行う事が出来ていないからです。他のトラック企業はどこまでケースを見据えた投資を行っているのでしょうか。EVシフトだけでなく、データを完璧に取り切るという戦略を立てている企業はいかほどでしょうか。それらの企業は、実際にその大規模なイノベーションを起こすことができる下地はあるのでしょうか。

これらが今後検討材料として必要になってくると思います。しかし、この企業単体としてみた時には、充分に魅力的で、投資価値がある企業なのではないかと思います。今から一週間後、決算発表がありますね。それまでに、他の企業も調べられたら調べ、最後のそのプレゼンテーションを見てみて、PACCARに確信を持てたら、ガッツリと入ってみたいと思います。

GAFAMの一角であるFBの株価のキーになる指標はあの指標?時価総額との関係で分析!

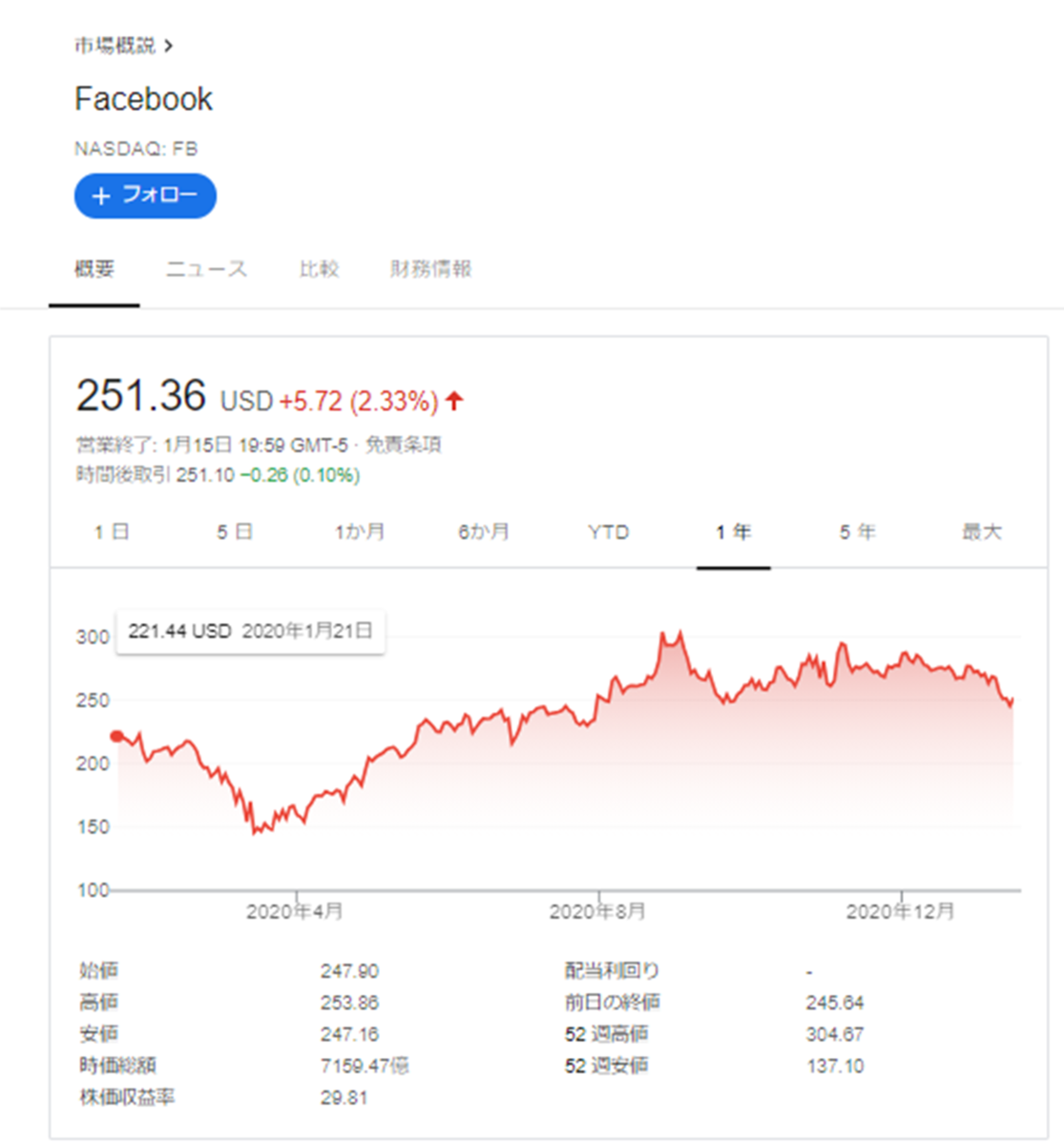

今回はFacebookについて見ていきたいと思います。

Facebookは言わずと知れたGAFAの一角。しかし、直近ではTeslaに時価総額で抜かれてしまいましたね。株価がどんどん下がってしまっているのですが、そのビジネスモデルは一体どうなっているのか。そして、業績としてはどのようなものになっているのかを確認していきたいと思います。

現時点から1年間の株価の推移はこのようになっています。2020年は全体的に好況で、一気に株価が吹き上がった企業も珍しくなかったように思います。が、FBは伸びとしてはパッとせず、1年前から大きく伸びているとは言えない状況が続いています。

さて、まずはFBの過去のトレンドと株価を比較して、何が株価に影響を与えているのか、今の株価は何を織り込んでいるのかを考えていきます。まずはどの情報を詳しく精査するべきか、情報を絞り込んでいきましょう。

業績と時価総額のトレンドを追って、判断のポイントを分析

下図はFBの2011年からの四半期ごとの売上の推移です。こちらのデータはStockAnalysisというサイトから引用できます。

まずは売上と営業利益から。これを見ていると、FBの売上は綺麗な右肩上がりの売上になっています。営業利益も非常に大きいですね。しかし、近年は売上の増加と相関せずに、大きくブレている時期が存在します。

特に2019年の3月は大きく減益しています。これに関しては事業のコアに当たる利用者情報の管理に不備があったとしてFTCに制裁金を払う可能性があり、その引き当てを行ったことが大きな理由です。

フェイスブック、制裁金響き51%減益 本業は好調で株価大幅高

売上は伸びているにも関わらず、このような影響で利益が減少するのは、それほどFBが大きな影響力を持っている事の表れであるといえるでしょう。

さて、このように売上も増収が続き、営業利益においても事業面においては絶好調のFBですが、実は売上や営業利益は、FBの時価総額に大きな影響を与えていません。正確に言うと、FBの売上や利益の伸びは、時価総額に影響を与えにくくなってきているのです。

売上(縦棒)と時価総額(折れ線)です。これを見てみると、2018年までは売上と時価総額は比較的相関しているように見えますが、その後は売上が大きく伸びている時にも時価総額は大きく落ち込んだり、逆に持ち直したりしている事が分かります。

この傾向は営業利益と時価総額に対しても同様です。ある一定の時期までは利益が伸びるとそれに伴って時価総額も伸びているようですが、それ以降では営業利益と時価総額はバラバラな動きを見せているように見受けられます。

2018年以降、時価総額に影響する指標とは?

こうなってくると、重要なのは売上と営業利益と時価総額がバラバラになっている期以降、2018年以降の時価総額に影響するのは一体何かという事です。これに関して、相関分析を行ってそのキーになるモノを特定していきましょう。

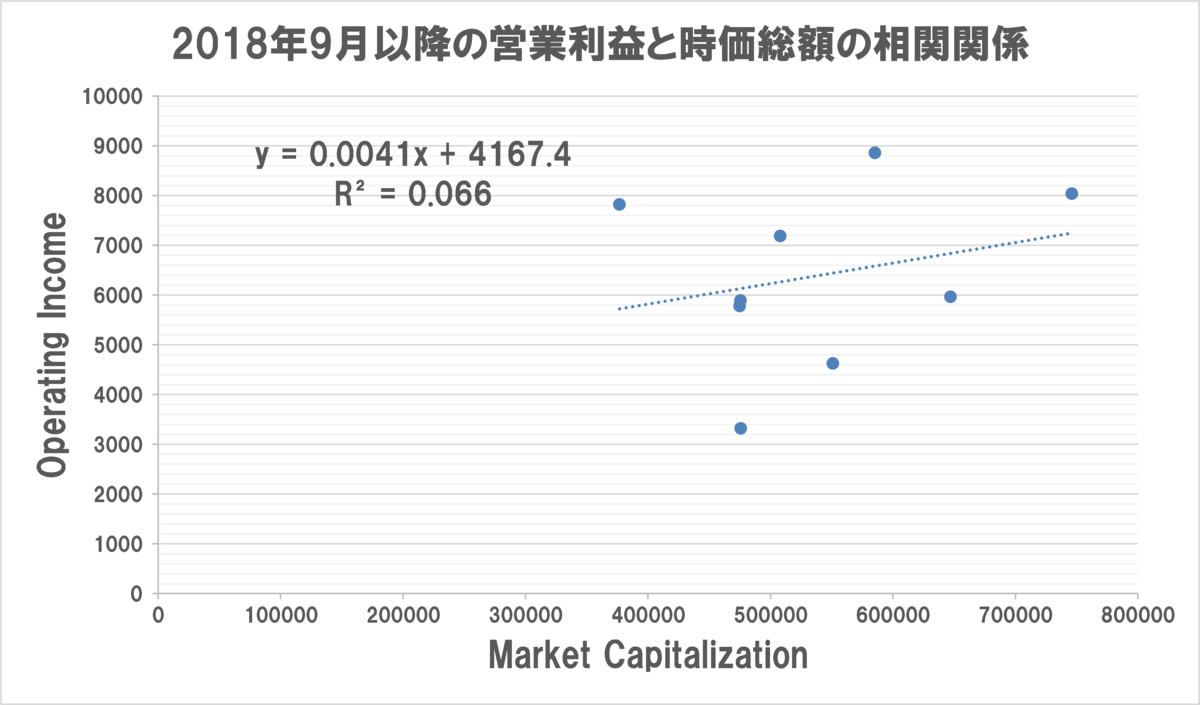

なお、以降の相関関係の分析は全て2018年9月以降のものになっていますのでご留意ください。

まず売上と時価総額の関係。これは相関関係が0.5139となっています。

一方営業利益と時価総額の相関関係。これは何と驚異の0.066。ここ3年ほどは、利益と時価総額にはほとんどと言っていいほど相関関係がありませんでした。

個人的にはかなり衝撃だったのですが、直近はFBは利益が出ていても、それが時価総額には影響しにくくなっています。この事から、直近でFBの決算が発表されますが、EPSが仮に好成績を収めていたとしても、株価は確実に伸びる。とは言えないように思います。

では何が時価総額に影響するのかというと、売上と時価総額の方はR2=0.5139と、まだ相関関係を確認することができます。この売上を分解した先に、FBの時価総額のキードライバーが存在しているように思います。

FBの売上の中身はほとんど広告

ではFBの売上の中身を見てみましょう。そうすると、FBは広告一本足打法で、他の売上は微々たるものだという事が分かります。

FBのような広告収益単体の企業の売上の分解は比較的簡単です。FBに広告を出す顧客と言うのは、FBにユーザーがいるから、そのユーザーに向けて広告を提供するわけです。そうなってくると、FBの売上の公式は、下記のように分解できるはずです

FBの売上=ユーザ数×ユーザー一人当たりのARPU

ユーザー数とARPUの分解

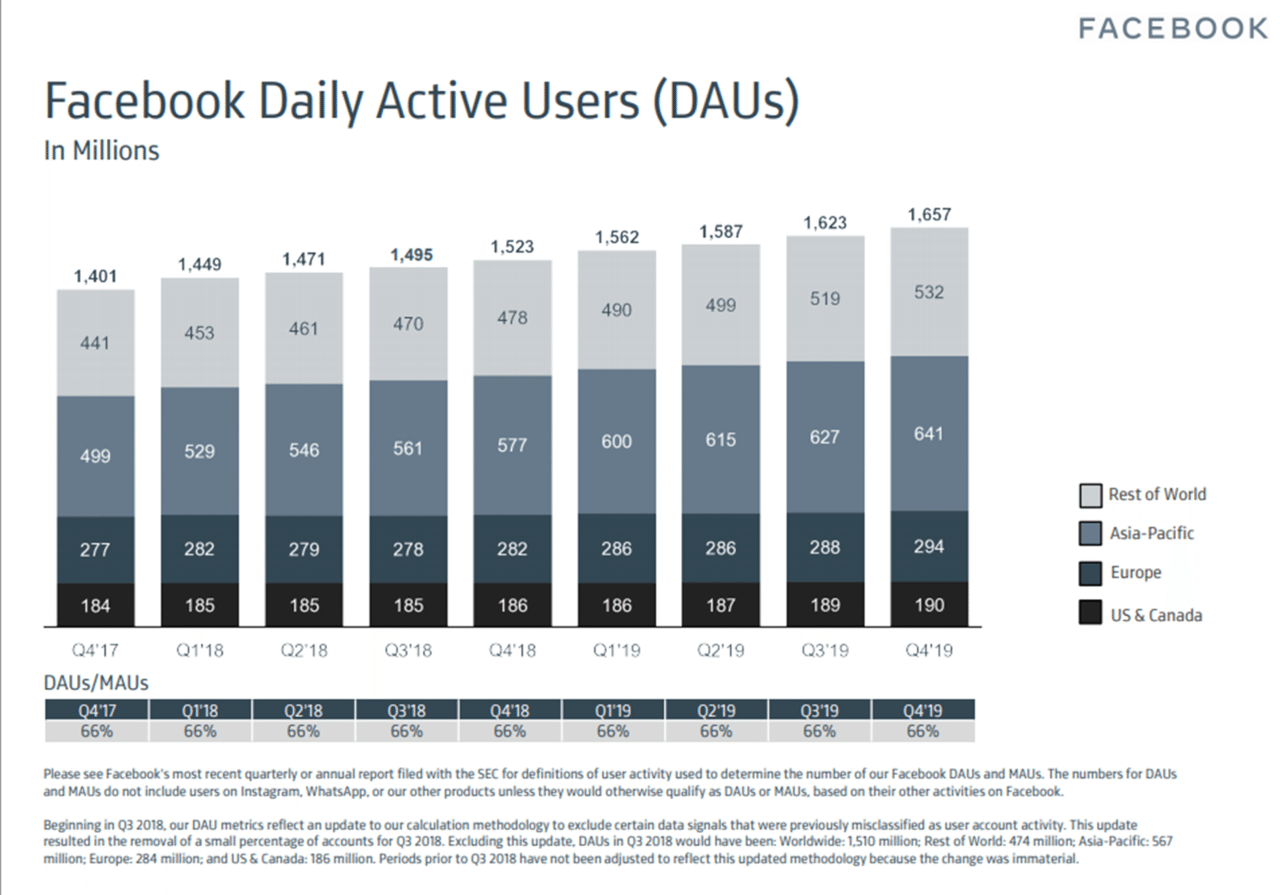

FBはInvestor Relationsにおいて、上記のようにFacebook Daily Active Users (DAUs)やFacebook Average Revenue per User (ARPU)を公開してくれています。

インスタも広告が伸びてきてはいますが、現状FBの売上の大部分はFacebookからくるものですので、この双方を掛け合わせるとFBの合計にほぼほぼ近似しますので、この二つの要素がFBの売上に影響を与えているといえます。

さて、この売上を二つに分解することができたので、改めてこの二つの要素と時価総額の相関関係を見ていきましょう。ユーザー数のみ時価総額に優位なのか、ARPUのみが優位なのか、それとも両者が緩く相関関係を構築しているのでしょうか。

では見てみましょう。

時価総額とARPUの相関関係は0.21でありほとんど相関関係がみられないのに対し、時価総額とデイリーユーザー数の相関関係は0.63と、優位に働いています。

この事から、FBの時価総額と言うのは、本質的にはデイリーユーザー数がどれだけ増えるのか?にかかっているという事が言えると思います。

ちなみに、かなり乱暴な分析にはなりますが、FBのデイリーユーザー数で割った時価総額は大きく変動が無いように思われます。これはひょっとしてSNSなどのサービスには共通しているかもしれません。今後広告収入を中心としたサービスの分析を行う際には留意しておきたいと思います。

さて、今回の分析で、2018年以降のFBの時価総額の伸びは、デイリーアクティブユーザーの伸びに依存しているように思われます。という事は、今後判断していかなくてはいけない事は、2点です。

①FBのデイリーアクティブユーザーは今後伸びを見せるのか?

②直近の決算においては、このデイリーアクティブユーザーは伸びているのか?

この2点に関して、次の記事でしっかりと分析してみたいと思います。

この2点において、②はもう決算が発表されてしまったので見送ります。①デイリーアクティブユーザーは今後伸びていくのか?に関しては、現時点ではFBに逆風が吹いているように見受けられます。GAFAは基本的にはそうかもしれませんが、特にFacebookは個人情報が抜かれる事を嫌い、What'sAppなども削除するという動きがみられているようです。

Facebookは、その戦略として、マーケットリーダーらしく新興企業に対してM&Aまたは同質化を行います。Instagramなどはその典型で、結果的に現在Facebook成長のキーになっています。

この戦略が非常に有効に機能していました。しかし、有効に機能しすぎた結果、Facebookが今後このような戦略をとろうとすると、大きな逆風が吹いてしまうようになりました。これは、昨年米国のTikTok事業買収の際の動きを見れば明らかでしょう。

Facebookはどこにも先駆けて買収を行いたかったはずなのに、声を上げることができませんでした。これは、2020年にGAFAのCEOが独占禁止法の件で国会に呼ばれた際に、FacebookのInstagramの買収目的が競争相手の無力化が目的だったという事を示すメールが証拠として挙げられてしまったことに起因しています。(https://japan.cnet.com/article/35157455/)

結果、今後革新的なSNSが現れてきたときに、Facebookがそれを買収する事が出来ないという事は大きな懸念点です。

Facebookに残された手は同質化です。Instagramのリールは、TikTokなどのショートムービーへの同質化だと思われます。しかし、これによってFacebookの利用者数が今後も右肩上がりに伸び続けるのかどうかは疑問ですね。実際の数字を再度確認してみましょう。

DAUsはUS&Canadaで190M、ヨーロッパで294M、Asia-Pacificで641M。Asia-Pacificが成長のドライバーになるかどうかです。

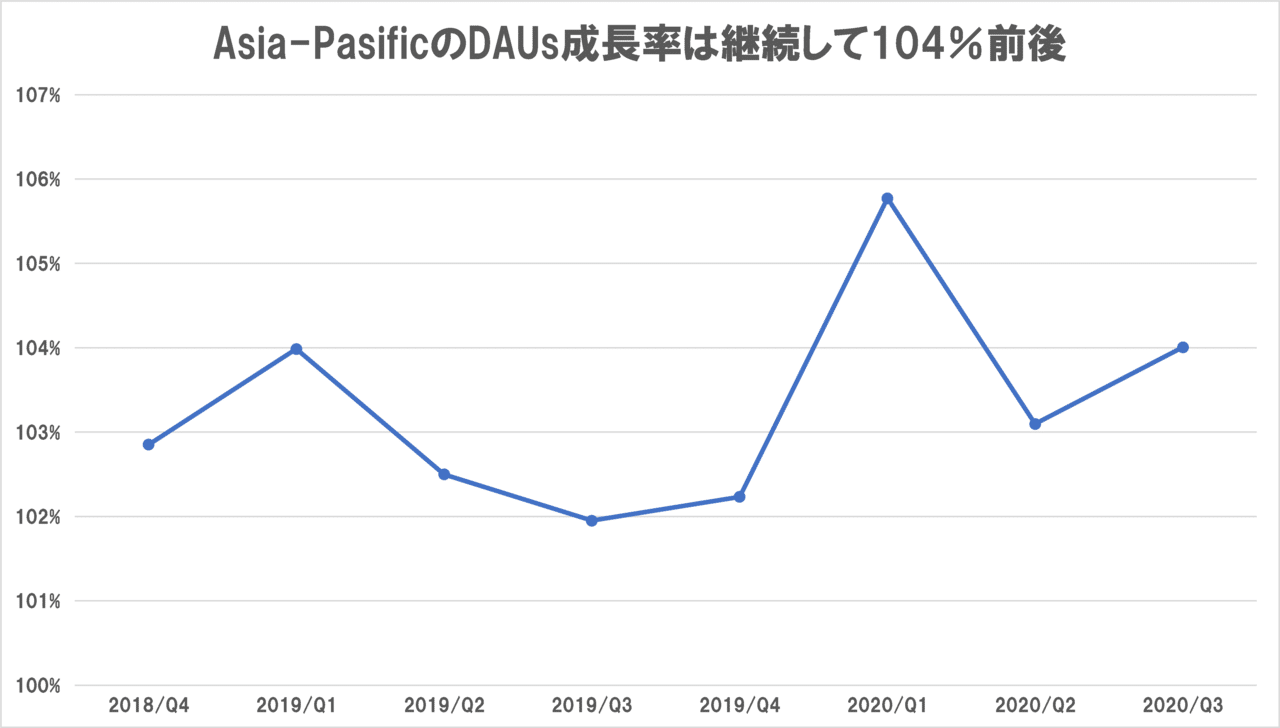

そのAsia-PacificのDAUsの成長率を見ていると、平均して3か月ごとの成長率は104%ですね。Facebookほどのサービスが3カ月ごとにこれだけユーザー数を伸ばしていっているのは驚きです。

アジアは人口増もデバイスの普及も通信設備の充実も今後ますます進んでいく事を考えると、Facebookは意外とこれからも伸び続けるかもしれません。

しかし、他の企業のようにどんどん株価が伸びていく、という事はないかもしれませんね。現在は株価には大きなインパクトを与えてはいませんが、AppleがIDFAの利用時に、ユーザーからの承諾を求めるというという事をiOS14から行う、という記事が出ています。

このIDFAは個人のiPhoneを特定するためのIDです。これが現在常時ONになっている為、一度検索したものが他のアプリを使っている時に広告で表示される、という事が起こります。

当然、広告一本足となっているFacebookはこの変更は相当に痛く、2021年はFacebookの広告ビジネスに大きなマイナスインパクトを与えるだろうと言われています。ユーザーを急速に伸ばす事が困難になりつつある現状において、このARPUに直接響いてきそうな事実を勘案すると、Facebookへの投資は2021年の決算発表を待ってからでも遅くないかなと思いますね。

結論として、2021年のFacebookへの投資は見送りかなと思います。それでは、ここまで読んでくださってありがとうございました。

2020年に上場した米国株のROOT。財務的には一切信用できないが果たして!?

今回はザックリ自分の財務分析を行います。

対象企業はROOT株。2021/1/1時点の目線で、2020年にIPOして、その後一気に株価が下がっている企業です。財務的にはまだまだ一切信用はできないのですが、成長率等々を見ていると、割と優良企業なのでは?と思うようになりました。という事で、1月16日に記事を加筆しています。この企業は今後も見続けていかなければなりませんね。

ROOTの財務分析、財務的には現在特に強い会社ではないが…

ビジネスは自動車保険事業。自動車保険事業は市場がかなりでかいですね。

毎年2600憶ドル以上の売り上げがあるようです。

とはいえ、ROOTはこの市場の中でかなり新興企業ですので、まだまだ立ち上がってくるのは時間がかかるようです。

こちらはROOTのPL。9か月の累積での売上は183.7M$→295.9M$と大きく伸びていますが、それ以上に費用の伸びが大きく、累積では赤字が拡大しています。Net lossは229.7M$。つまり、1$100円換算として、229億7千万円の赤字を計上しています。

そのメインはLoss Adjustment Expenses。米国の保険用語で、損害調査費ですね。保険請求の保険会社の支出合計とのこと。保険会社としては、この部分の計上はやむをえない部分ではありますが、今後も安定して計上される項目であることを考慮すると、全体の収入以上にこの部分のロスがある事は気になります。

Loss Adjustment Expenses(損害調査費)

保険金請求についての損害調査および支払いのための保険会社の支出合計で、裁判所における争訟費用を含む。

この部分が、実際に事業にどれくらいのインパクトがあるのでしょうか。キャッシュフローを、2019年の9か月分及び2020年の9か月分を見てみましょう。

営業活動のCFを見る限り、PL上の損失よりもCFは改善していますね。ただ、2019年2020年ともに、回復したメインは損害調査費の費用計上分のみですね。これは、費用計上が確定していますが、まだ出金がないというだけの話です。ROOTのビジネスモデル特有の優位性という訳ではなさそうです。

2020年にはReinsuaranceが大きなインパクトを与えています。これは保険会社が購入する保険で、元受けの保険会社が引き受けたリスクの一部を引き受ける形で保険料を受け取る仕組みです。

Reinsurance(再保険)

保険会社が購入する保険。再保険会社は元受保険会社が引き受けたリスクの一部を引き受け、保険料の一部を受け取る。再保険は保険会社の資本を増加させるのと同じ効果を持つので、より多くのカバーを提供するための(引受)キャパシティが得られる。再保険ビジネスは国際的であり、大手再保険会社の中には米国外に本拠を置くところもある。再保険会社にも再保険会社が存在し、彼らは再々保険会社(retrocessionaires)と呼ばれる。再保険会社は元受保険会社の契約者に(直接)保険金を支払うのではなく、保険会社が支払った保険金を補償している。

こちらに関しても、ROOT特有の事業の優位性を示した数字ではなさそうです。

ROOTのビジネスモデルの優位性はデータ分析による最適な保険料の提案

財務的には、まだROOTのビジネスモデル上の優位性は見受けられません。というより、財務的にはCFがガンガン減ってきているので、今後まだまだ成長過程にある企業なのかなという印象を受けます。

今後収益とともに損害調査費が伸びていくのであれば、利益が出るほどに伸びていく前にもっと資金を調達していく必要があると思います。

一方、確かにROOTのビジネスモデルの優位性は見受けられます。ROOTのLetter to shareholdersを見てみましょう。

これによると、ルートは旧態依然とした自動車保険業界に対して、機械学習とデータ分析によって革新を起こそうとしています。自動車保険は、政府が加入を義務付けている業界であるため、消費者が価格設定に関与できない問題があるといいます。

そこに対してROOTは、デバイスを駆使することによって運転状況を把握し、そのデータを用いて、より安全な運転をする顧客にはより安価な保険料を提案するという方法で確信を狙っています。

ROOTの強みは、そのデータを他企業に比べてより多くのデータを収集できることでしょう。既存の大企業は、この方法を採用することができません。なぜなら、自動車保険の契約数が既に大規模となっており、これらの契約をすべて見直すという選択は、全体として保険料の額が減少してしまい、大規模な損失のリスクを孕んでいるからです。

このことから、ROOTがこの業界で勝負できる可能性は、定性的には十分にあると思われます。ただ、財務数値的にはその優位性はまだまだ表れていません。

その優位性を表す部分はPremiums in Force

さて、株主のレターを見てその優位性を見てきましたが、これは開示されているデータのKey Performance Indicatorsに現れてきます。いわゆるKPIですね。

このKPIの中では、Policies in Force(契約者数)、Premiums per Policy(契約ごとの保険料)などが開示されています。

この中でかなり大きな伸びを見せているのがPolicies in Forceで、契約者数の事です。ROOTのような新興の自動車保険の会社が、保険加入者数の合計で前年比で+35%も増加しているのは恐らく上記のビジネスモデルが支持されている為でしょう。

契約者もテキサスが最も多く、次はその他地域、3つ目にジョージアと続きます。分布を見ていると割と南が多い気がするのですが、人口が関係しているのでしょうか。しかし、他はそれなりに分散されている印象を受けます。地域ごとではなく、ROOTを支持する人は確実にいるという事なんでしょうね。この部分の推移も、今後見守っていきたいと思います。

背景にはドライバーたちの不満が?

さて、この数字が伸びているだけではなぜ伸びているのかも分かりませんし、今後伸びていくのかもわかりません。それだとあまり意味がないので、「なぜ伸びているのか?」という部分についての背景を探ってみました。

すると、アメリカでは(日本もだとは思いますが)自動車保険が不当に高すぎる!という不満が根強く存在しているようです。

6つのキーがあり、

①85%の人々が、車の所有は必須だと考えている

②77%の人々が車の保険は負担が大きいと考えている。そのうち35%の人々が、保険料の負担が重く必需品を買えないと訴えている。

③66%の人々が、保険料のキーになるものがクレジットコストであることを知らない

④そのクレジットコストは、運転記録、運転歴、走行距離で測られる

⑤63%の人々がクレジットコストで保険料を決定するのは不公平であると考えている。

⑥93%の人々が、バイアスのかかった値決めを排除することが重要であることに賛同する

となっています。

なんというか、上手だなあという印象を受けます(笑)

要はこのRootという企業は、自動車保険に対する苦痛を、テクノロジーの力を使って解消しますと言っているんですね。どれだけ車を乗ったかは関係がなく、あなた自身の運転の仕方で保険料は決められるべきです!と。

これに同意しない人は少ないと思います。顧客の痛みを言語化できるっていうのはかなりの強みですよね。

しかも、アメリカってこんなに車を所有したい人が多いとは思っていませんでした。(このデータ自体がバイアスがかかっている可能性がありますが、、、)

土地がでかい分、やはり必須になってくるんでしょうね。先にみたように大企業は簡単にこのような仕組みに移行することはできないはずなので、かなり戦略の筋としてはいいように聞こえます。

今後、業績がどうなるのかはさすがにまだわからないが、確認したい指標5つ

本来であればLTV/CACでユニットエコノミクスまで分解していきたいところですが、暦年の決算データがまだないためになんとも言えません。

今後、ROOTの業績をチェックするとしたら、

①契約者数

②契約者に対する変動費

③顧客単価

④顧客継続率

⑤顧客獲得コスト

これらの数字を拾っていく必要があるかなと思いました。

現在は①、それとPLから⑤のみが拾えますね。しかし、現在発表されている決算書がQ3のものですので、一人当たりのマーケティング費用は正確には出ないのではないかと思います。

これらを今後チェックし、旧来の企業と比べて高いパフォーマンスを発揮できるのであれば注目に値するのではないかなと思います。

個人的には短期~中期的には持っていても、長期的にはほぼ持つことはない。

さて、今まで財務を中心に分析を行ってきましたが、個人的には短期~中期(1年~10年)では持っていても、長期的(10年単位)には持つことはないかなと思います。理由としては、財務的にもトップラインである売り上げは伸びていても、利益が確保できるようになるためにはもう少し時間が必要そうであるが、世の中の潮流は自動運転が避けられないという事です。

自動運転にはEV化。このEVは世界ではどんどん伸びてきています。米国、中国、欧州はもちろん、日本においてもEV化は政治的な視点から推し進められています。AIもどんどんと発展するのでしょう。そうなって、自動運転が達成したらどのようになるのでしょうか。自動車保険の市場は、どんどん衰退していくのではないでしょうか。

ROOTの肝は、自動車の運転中のデータを独自の技術で収集し、より合理的な保険料を提案するというものです。このビジネスモデルは、基本的には、AIが自動運転を完成させてしまえばお払い箱になるはずです。そうなった時に、ROOTは別事業を展開するほどの体力と能力のキャパシティを有しているのでしょうか。

この点に関して、私個人としては、自動運転が確立する方が可能性が高いのではないか?と考えています。特に際立った知識があるわけではないので、可能性の話ですが、世界の動きはEV化、自動化に向かっているのでは?と思います。

という事で、ROOTは短期~中期で持つ分にはありかと思いますが、長期では私は持たない企業かなと考えています。特に投資を推奨するものではなく、私の投資の意思決定の思考開示であることだけご留意ください。

ZOOMの財務分析。ZOOMは潰れないのか?ZOOMの株価は割高なのか??

今回の記事ではZOOMの決算を見ていきましょう。

ZOOMは2020/11/30に決算を発表したばかり。私はこの会社の株を持ってはいませんが、Perを見ると大人気の株ですね。コロナの追い風を一気に受けた企業でもあります。

ZOOMを利用されている方は多いですよね。個人的には気になっている事は4つ。

①ZOOMは一気に伸びたが、他の企業と比べてどうだったのか?

②このZOOMの伸びは今後も続くのか?

③ZOOMは潰れない強い企業なのか?

④ZOOMの時価総額はバブルではないのか?

これについて、ZOOMの財務を絡めて、個人的な分析を進めてみたいと思います。文字数がかなり多くなっているので、2つに記事を分けておきます。

ZOOMは正にコロナ禍において一人勝ちだった。

ZOOMは元々有名な企業でしたが、今回のコロナウイルスの影響によってその存在感が一気に増しましたね。一人がちの要因として最も重要な点は、利用にあたってのハードルの低さでしょう。

技術的な事は私の記事では触れられませんが、「多くのユーザーが活用しても落ちない技術力」「参加者側はユーザー登録していなくても利用できるハードルの低さ」などが多くの記事で挙げられています。ここは納得できる部分が多いのではないでしょうか。

実際、ZOOMは非常に使いやすく、感覚的に利用できるという点で、他のサービスよりも使いやすい面が多いと感じています。

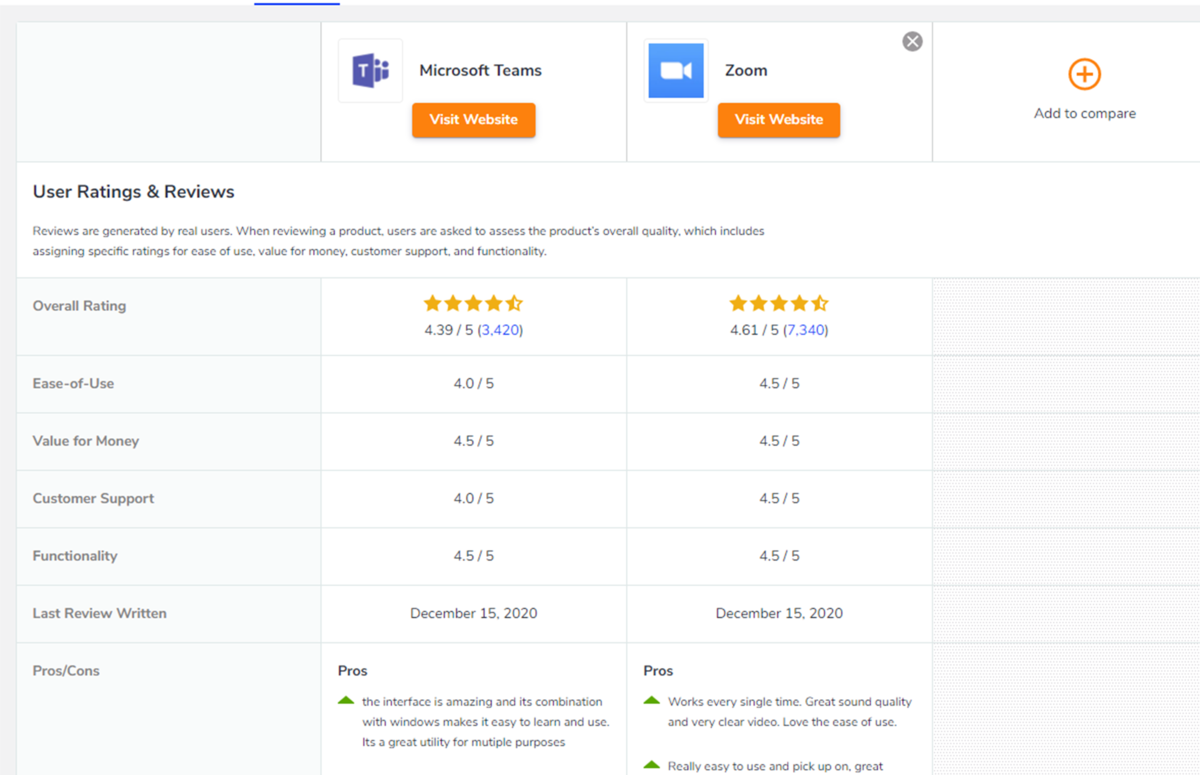

それが功を奏してか、2020年3月の発表においては、ビデオ会議のアプリの比較を掲載していますが、このように一人勝ちの様相を呈しています。今はTEAMSも猛追しているでしょうが、顧客に圧倒的に選ばれているという構図がこのグラフからも明らかなのではないでしょうか。

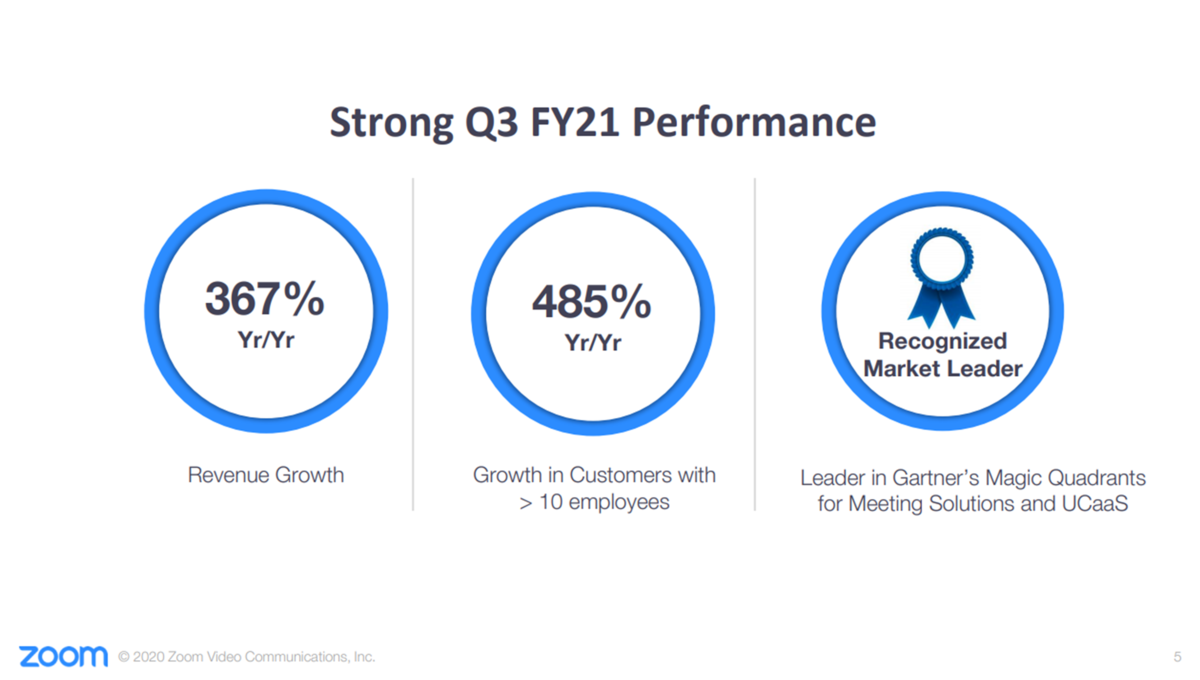

そして、11月末の最新のZOOMの決算発表のスライドにも、Market Leaderとなったという旨の記載が見られます。ここにも多くの顧客から選ばれているというのが見てとれますね。

実際、今はどんな人に聞いてもZOOMを知っている程認知度が上がっているといえるでしょう。今後ZOOMとして最も怖いのはMicrosoftでしょうね。TEAMSが同質化を仕掛けてきています。

様々なサイトを見ていても、そのスペックなどの差はほとんどないという状況なのではないでしょうか。この同質化に対して、ZOOMは差別化戦略をどんどんと打ち出していけるかが、同じくTEAMSに飲み込まれたSLACKのようになるかならないかの勝負の分かれ目と言えるでしょう。

ZOOM伸びは続くとは思うが、今年のような圧倒的な伸びになるのかは疑問点。

さて、財務的な視点も含めて、ZOOMの伸びは進むかどうかを確認してみましょう。私は、今後もZOOMの伸びは止まらないだろうが、今後同じように爆発的に伸びるのかは疑問だと考えます。

コロナ禍で、実は成長率は少し足踏み

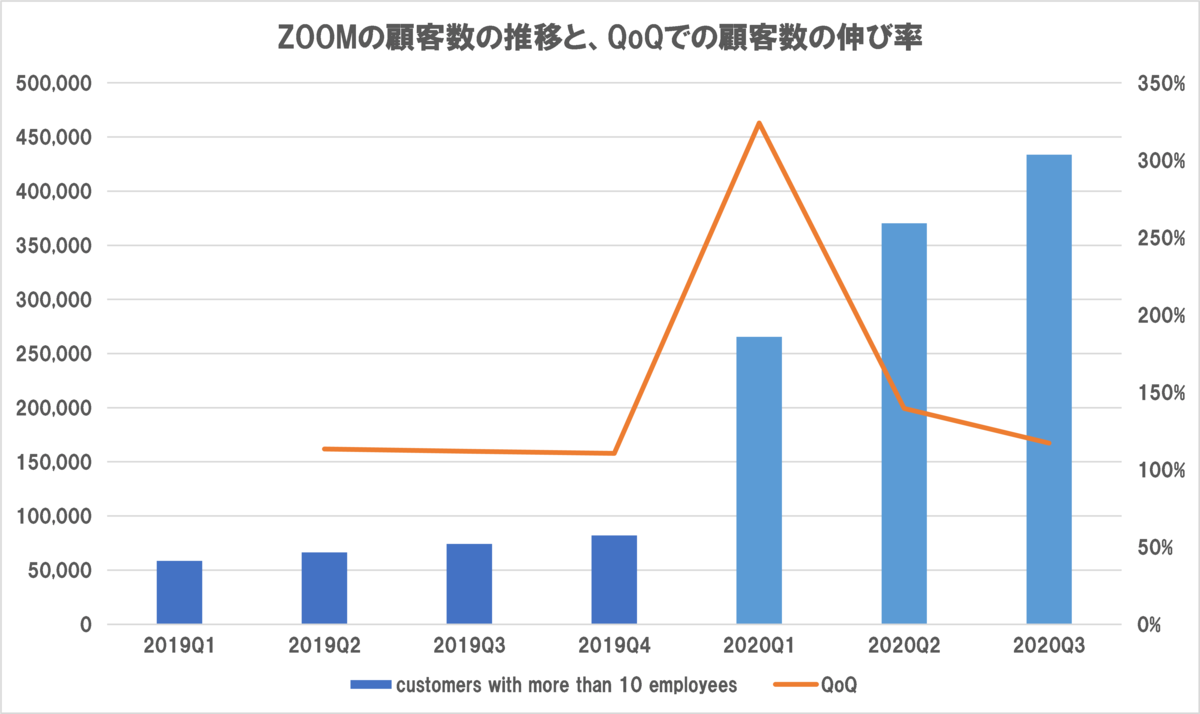

ZOOMは、決算発表の資料で、「過去12か月間で売上が10万ドル(1000万円以上)を超えている企業への売上」、「従業員が10名以上の企業の顧客数」、そしてここ数回の決算発表は、「従業員が10名以下の顧客に対する売上の割合」を開示しています。

この中の、「従業員が10名以上の企業の顧客数」をグラフで確認してみましょう。

ZOOMのQ1は2~4月なので、完全にコロナと一致します。そこからの伸びはすさまじいですね。しかし、四半期ごとのQoQで見た時には実は伸びは少し減少しています。

注目したいのは現時点でこの規模の顧客数は40万社程度だという事。個人的な感覚としては、「あれ、少なくないか?」という事でした。今回の2020Q1からの圧倒的な伸びは誰がどう見ても、世界中に広がっているコロナウイルスの影響で、出張ができないビジネスマン、帰省ができない家族、登校ができない学校等が一斉にオンラインミーティングを利用し始めた為です。

この数字は、その中でも10人以上を雇用している顧客の数。恐らく、企業だけでなく、学校などもここに含まれるのではないでしょうか。では全体のパイの確認は難しいですが、「平成27年度 海外の中小企業・小規模事業者に関する制度及び統計調査に係る委託事業」によると、各国の微妙な定義は異なるモノの、欧州連合の中小企業の数は1639万社、アメリカは571万社、中国は34万社、韓国342万社、日本だと400万社です。主要な先進国と言える国だけでもこれほど多くの企業があるのであれば、世界全体で見るとその数はもっと大きいと予想されます。

にも拘らず、この時点で若干伸びが止まってきているという事は、個人的には少しマイナスな要素に取ってしまいます。コロナ禍において、出張がオンラインミーティングに置き換わっているのは事実でしょう。しかし、コロナによるパニックがあったこの時期において、一人勝ちしていてもなおこのくらいの伸びだという事は、今後どこまで成長するか分からないぞ!!!という程の青写真を描けるものではないように感じます。

ZOOMがそのような青写真を描く為に最も強い勝ち筋は、インフラになるという事です。誰もが情報交換を行う時の第一の選択肢としてZOOMを挙げるようになる。今のままでも素晴らしいサービス、素晴らしい企業ですが、この未来は、今後ZOOMが革新的なサービスを打ち出し続けられるかにかかっていように思います。

そこに到達するまでに潰れない強い企業なのか?

仮に、ZOOMがこのようなインフラになり得る革新的なサービスを次々と打ち出すアイデアを保有しているとしましょう。そこに到達するまでに、潰れないような強い企業なのでしょうか?個人的には、この点は力強くYesと言いたいと思います。

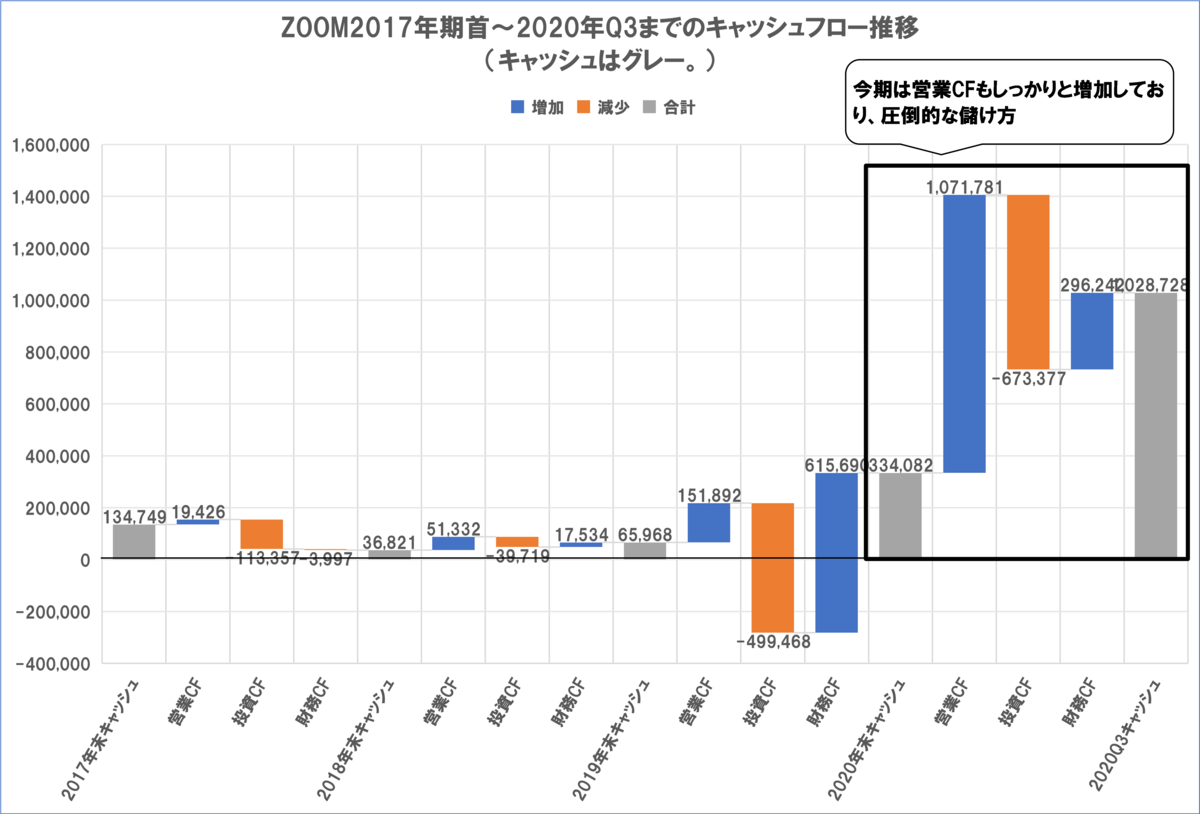

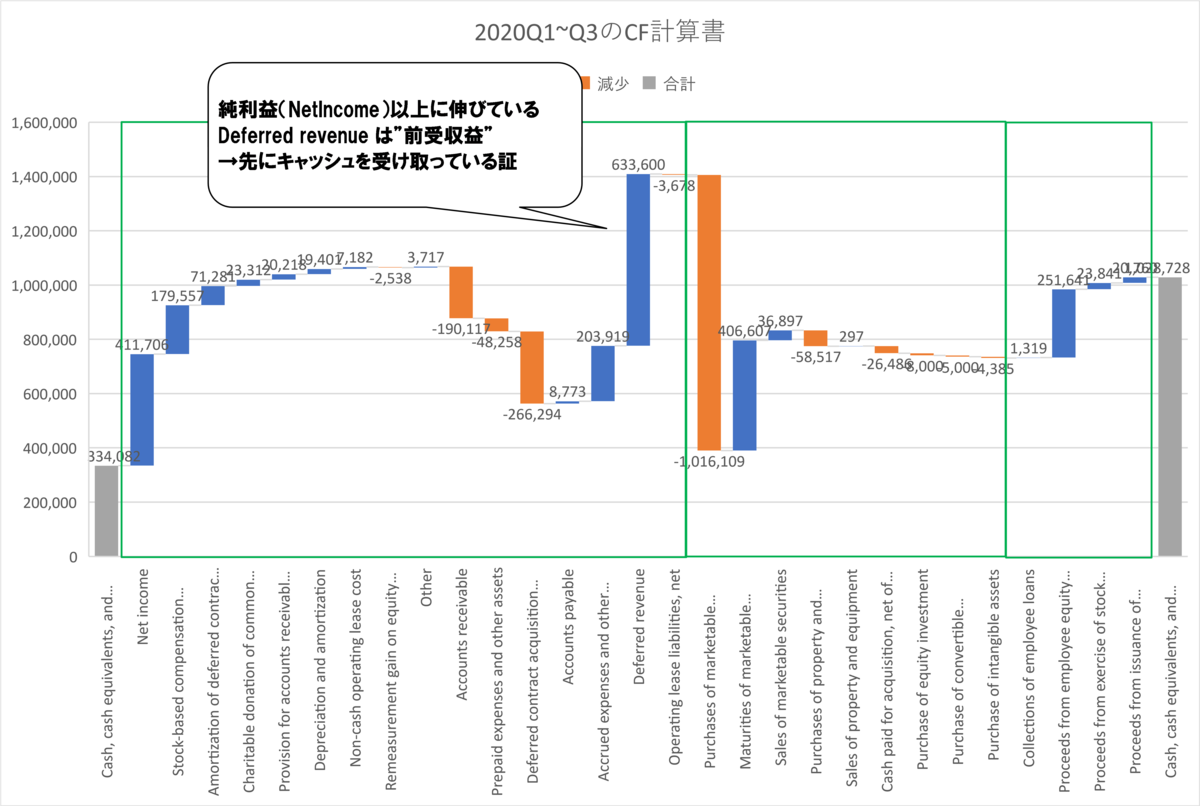

まず、その事を証明するデータとして、ZOOMのキャッシュフロー計算書があります。

ZOOMのキャッシュフロー計算書をウォーターフォールチャートで示すとこのような形になります。注目は、営業CFが大幅に伸びている所です。これは近年のIT企業に共通するモデルですが、前受収益項目が大幅に増えている事が影響しています。

キャッシュフローの観点から見ると、事業が儲かった、損をしたと同等か、それに近いレベルで重要なのが運転資金です。小売店などの旧来のビジネスモデルでは、基本的には運転資金が必要です。運転資金は事業が大きくなれば大きくなるほど比例するように大きくなっていき、事業資金を圧迫するという問題が生じていました。

しかし、近年のIT企業は先にキャッシュを受け取るという仕組みが主流になっているように思います。ZOOMも、1年分先払いをすれば割引が効くといったような方法を使って先にキャッシュを集めています。

今期のQ1~Q3のZOOMのキャッシュフロー計算書の詳細を見てみましょう。四角で囲った順に営業CF、投資CF,財務CFになります。最も資金が増加しているのは営業CF内のDeferred revenueです。これが前受収益で、事前にキャッシュを受け取っているという事ですね。

この金額が6億3360万$で、純利益の4117万6千$を上回ります。この辺りは抜かりなくビジネスモデルを組んでいる証と言えるでしょう。

最も資金を投下しているのは投資CFで10億1610万9千$です。これが何かと言うと、Purchases of marketable securities。つまり短期有価証券の購入です。現在市場が急騰しているので、今稼いだ資金の内、投資しきれない部分は現金のまま寝かせておくのはもったいないという事です。という事は、ZOOMはキャッシュフロー計算書の金額以上の現預金を実質的に保有しているという事です。

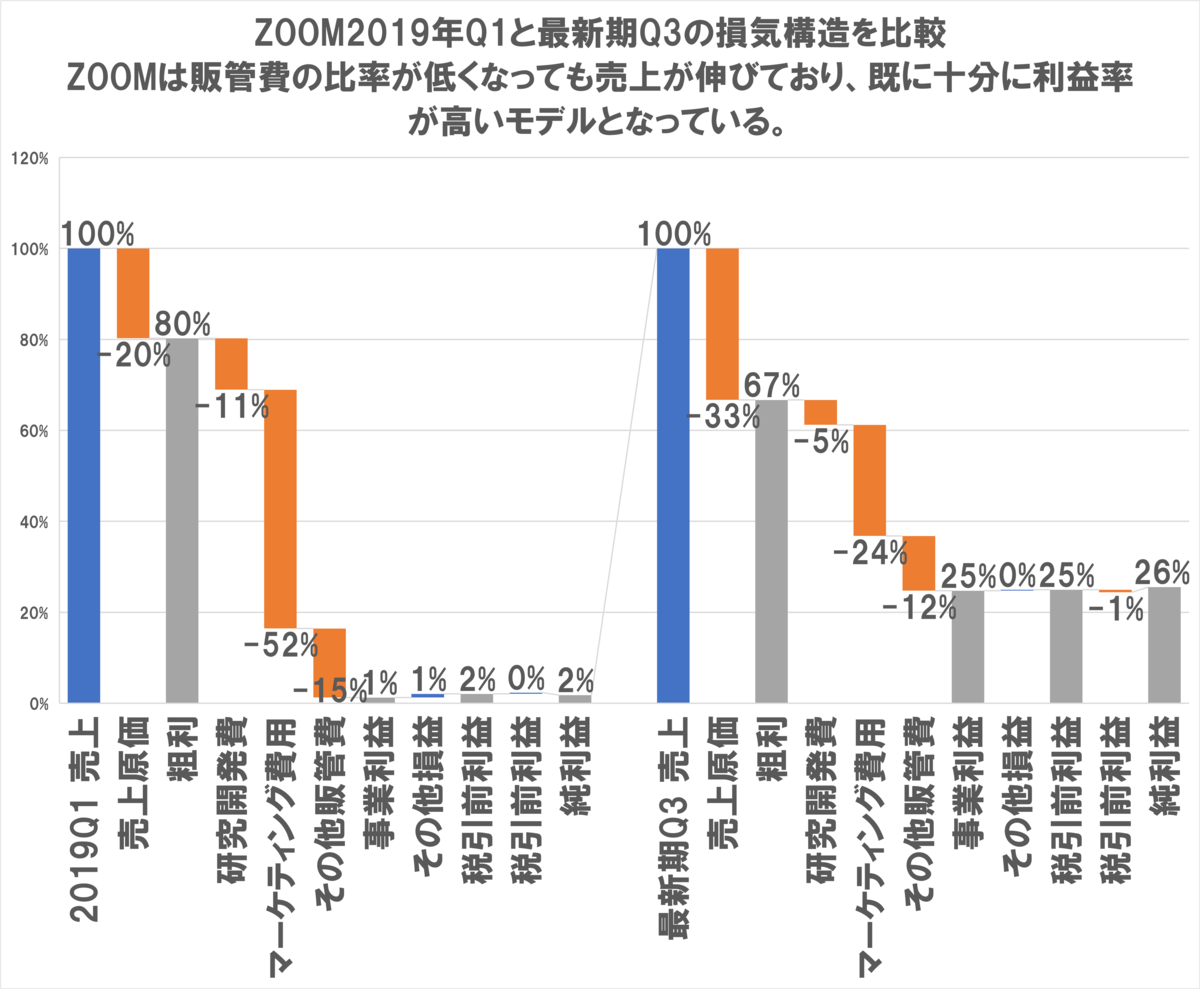

次にPLの側面から見てみましょう。ZOOMは、アメリカのSaaSの近年のIPO企業の中では非常に珍しい形ですが、既に十分利益を出す事に成功しています。

2019年のQ1の時点と比較すると、最新期の損益構造ではマーケティング費用はむしろ対売上比で減少しています。マーケットリーダーになっているというのも、この辺りから事実だという事が伺えますね。税金を引いた後の純利益率も、日本の企業ではちょっと考えられない26%になっています。

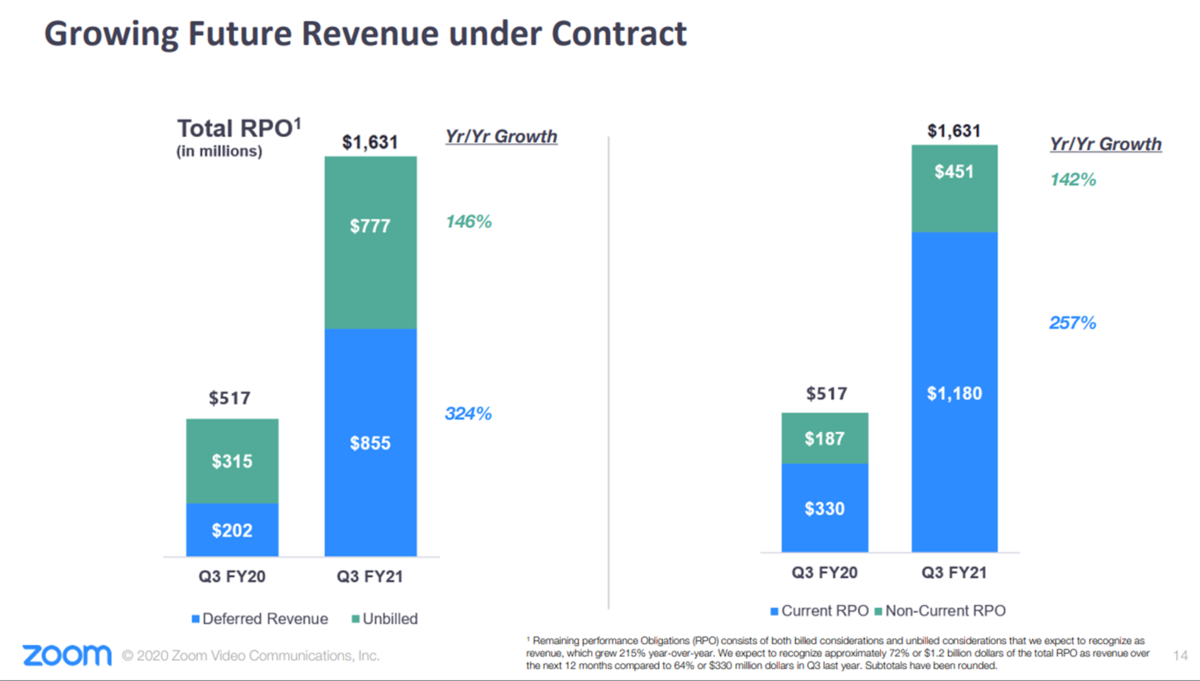

しかも、将来の売上も既に確保されています。

RPOとは、確定はされているが、まだ計上されていない売上です。前受収益もここにあたるのですが、それ以外にもUnbilld,すなわちまだ支払いも受けていないという金額も相当数存在します。これは長期の売上が確保されているという事を示していますので、少なくとも、今後1年間の間はZOOMの財務体質は改善の一途を辿る事がほぼ確定しています。

この財務体質が続いているのであれば大きな投資にも耐えられますし、途中で買収されるという事態にもなり難いと予想されます。

それでもZOOMの株価はバブルだと思う。

さて、ZOOMの財務数値から見ると、ZOOMは非常に優良企業である事は明白になってきました。しかし、それでもZOOMの株価はバブルだと思います。この記事を書いている間にも、ZOOMの株価は一株当たり400ドル。時価総額1148.66億ドルになっていますが、これは若干行きすぎな感がありますが、一体どうなのでしょうか。

これを見る為に、検討するものはシンプルに

①今期の成長ドライバーは何か。そこから見るZOOMの課題は何か。

②①の理由は一時的なものなのか?それとも今後も拡大していくのか?

の2点だと思われます。

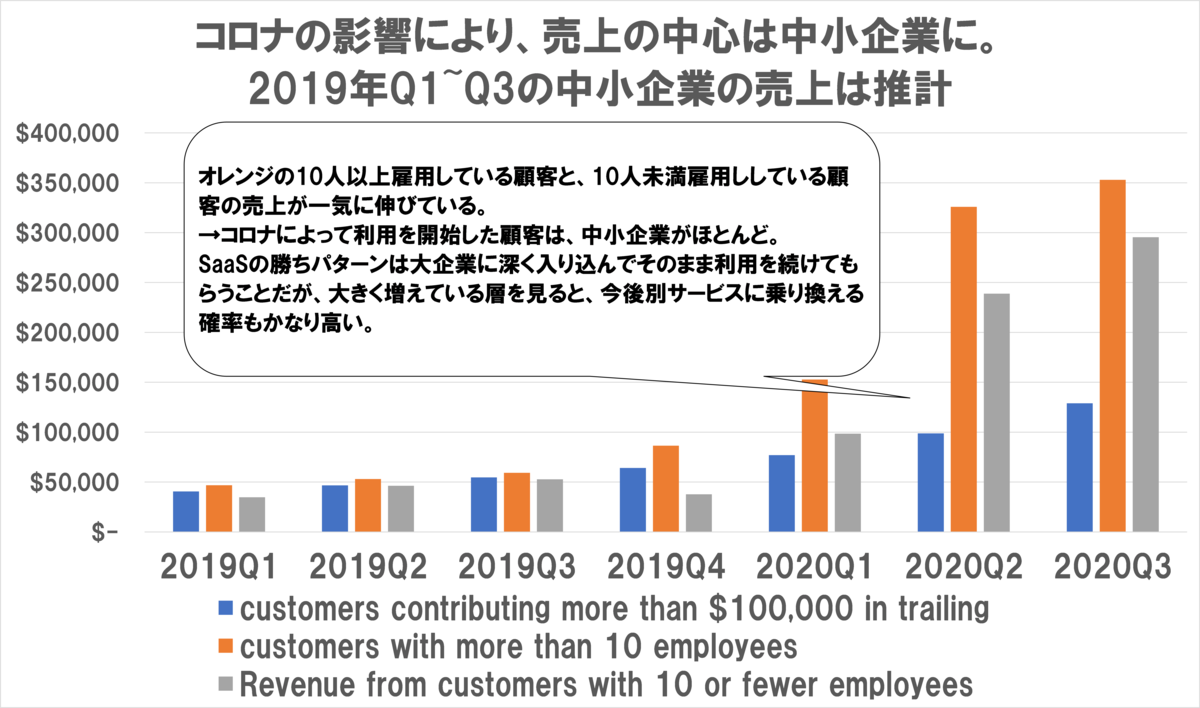

①今期の成長ドライバーは「中小規模の顧客」である。

まず成長ドライバーを見てみましょう。ZOOMはコロナで追い風を受けた企業ですが、その内訳は一体どのようなものになっているのでしょうか。

では確認していきましょう。この内訳は、ZOOMの開示している資料からの推計です。

ZOOMの売上は単純に顧客数×契約単価に分解でき、今回単価は上げていないので、顧客数が単純に増えていると認識できます。そのようにして見ていくと、中小企業の伸びが圧倒的に多く、今期の成長ドライバーは中小企業の顧客であると言えますね。

この顧客の層によって、利益が変わるという事は基本的にはありませんが、LTVが大きく異なってくる可能性があります。LTVは、顧客数と顧客単価だけでなく、顧客寿命も勘案して、「契約顧客が契約してから生涯までにいくら支払ってくれるのか」という事を確認する指標です。

大企業は一度仕組みとして採用すると簡単にスイッチしないので顧客単価だけでなく、顧客寿命も長いと予想されます。結果、LTVはかなり増大が期待されます。

一方、中小企業はどうかと言うと、パイが大きいので顧客数は伸びましたが、顧客単価はもちろん、顧客寿命は大企業に比べて短いでしょう。このように見ていくと、ZOOMの課題は明確になってきましたね。

ZOOMの中期的な業績は、契約してくれた中小企業の顧客寿命をどれだけ伸ばしながら、並行して中小企業の新規契約を伸ばし続けられるかにかかってくるでしょう。

②ZOOMの勢いは今後も続くものなのか。

さて、この今後も勢いが続くのかという問題について考える前に、North Americaのビデオ会議市場の予測を見つけたのでこれを確認しておきたいと思います。

https://www.fortunebusinessinsights.com/industry-reports/video-conferencing-market-100293

これによると、2019年時点、世界市場は53億2000万ドルで、2027年までには109億ドル。実に9%のCAGR(幾何平均による成長率)を示すといわれています。

市場自体は成長していくと言えそうですね。ただし、ZOOMは前期の売上が1億8825万1千ドルであるのに対し、直近の売上は7億7719万6千ドルと、圧倒的に成長しています。四半期なので、前期からのCAGRを計算してみると562%。

もともと市場成長率に比べて圧倒的に成長している企業とはいえ、市場の伸びと比べるとほとんどバブルと言ってもいい数字です。マーケットリーダーの恩恵を受けている事は充分に伝わってきますが、この伸びが今後も継続して続く事は、少し考えにくいかもしれません。

そして、この成長が継続しないとなった場合には、現在の時価総額は正当化できない事になります。現在のPERは279.1。これは、株価が一株当たりの利益の279倍になるという事です。時価総額の基本的な考え方は、「その企業が今後稼ぐであろうキャッシュの合計」ですので、200倍超は明らかに行き過ぎです。

株価は人気投票の側面がある事は否定できませんが、中長期的に見ると、その株価はある程度の所に収れんしていくと思います。ここで、GAFAMのPERをベンチマークとして、PERを30程度だと仮定してみましょう。そうすると、現在の株価のままで、本来であればどれだけの利益が必要なのかを計算してみると、約20億ドルです。今の利益の約5倍ですね。

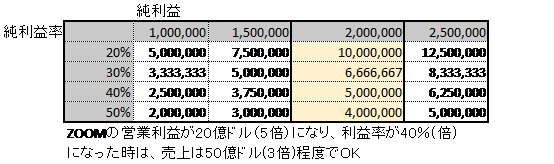

ZOOMは利益率は高く、ビジネスモデル的にも売上が上がれば上がる程その利率が高くなりますが、その辺りを感度分析をして確認してみましょう。

この様に見てみると、純利益率が40%程度になった場合には、売上が50億ドルあればノルマの利益20億ドルを稼ぐことができます。

FBなどが実際にこの利益率ですので、不可能な数字ではないといえばないのですが、FBは市場で圧倒的なNo.1の体制を築いた結果、その利益率になっています。

少なくとも、ZOOMがこれを達成しようとすると、スカイプやシスコだけでなく、TEAMSをも退けながらこの成長を維持しなくてはならないです。

個人的には少し難しいのではないかなと思います。しかし、裏を返せば、ZOOMが今後この業界でTEAMSなどを退けながら、1位のポジションに着き続けることができるとすると、これ以上の成果を期待できるでしょう。

非常に簡易な分析手法ですので、もちろんブレはあるのですが、このような結果、私自身はZOOM株は購入しないでおこうと考えています。もちろん短期的には上がるか下がるか分からない中で株を購入するのも非常に楽しいので、そういう方は楽しめる銘柄だと思います。

サービス的には非常に光る企業ですので、今後も財務数値自体は楽しみですね!

ではZOOMの分析はこれくらいにしたいと思います。