ZOOMの財務分析。ZOOMは潰れないのか?ZOOMの株価は割高なのか??

今回の記事ではZOOMの決算を見ていきましょう。

ZOOMは2020/11/30に決算を発表したばかり。私はこの会社の株を持ってはいませんが、Perを見ると大人気の株ですね。コロナの追い風を一気に受けた企業でもあります。

ZOOMを利用されている方は多いですよね。個人的には気になっている事は4つ。

①ZOOMは一気に伸びたが、他の企業と比べてどうだったのか?

②このZOOMの伸びは今後も続くのか?

③ZOOMは潰れない強い企業なのか?

④ZOOMの時価総額はバブルではないのか?

これについて、ZOOMの財務を絡めて、個人的な分析を進めてみたいと思います。文字数がかなり多くなっているので、2つに記事を分けておきます。

ZOOMは正にコロナ禍において一人勝ちだった。

ZOOMは元々有名な企業でしたが、今回のコロナウイルスの影響によってその存在感が一気に増しましたね。一人がちの要因として最も重要な点は、利用にあたってのハードルの低さでしょう。

技術的な事は私の記事では触れられませんが、「多くのユーザーが活用しても落ちない技術力」「参加者側はユーザー登録していなくても利用できるハードルの低さ」などが多くの記事で挙げられています。ここは納得できる部分が多いのではないでしょうか。

実際、ZOOMは非常に使いやすく、感覚的に利用できるという点で、他のサービスよりも使いやすい面が多いと感じています。

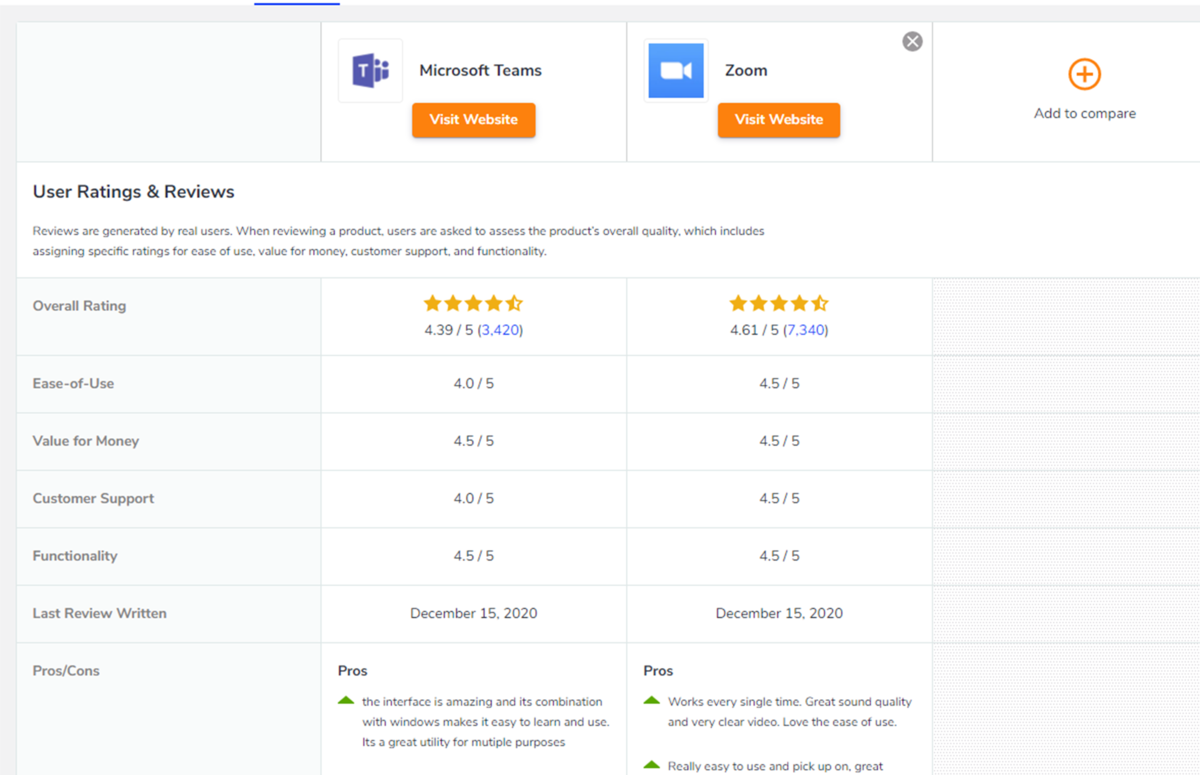

それが功を奏してか、2020年3月の発表においては、ビデオ会議のアプリの比較を掲載していますが、このように一人勝ちの様相を呈しています。今はTEAMSも猛追しているでしょうが、顧客に圧倒的に選ばれているという構図がこのグラフからも明らかなのではないでしょうか。

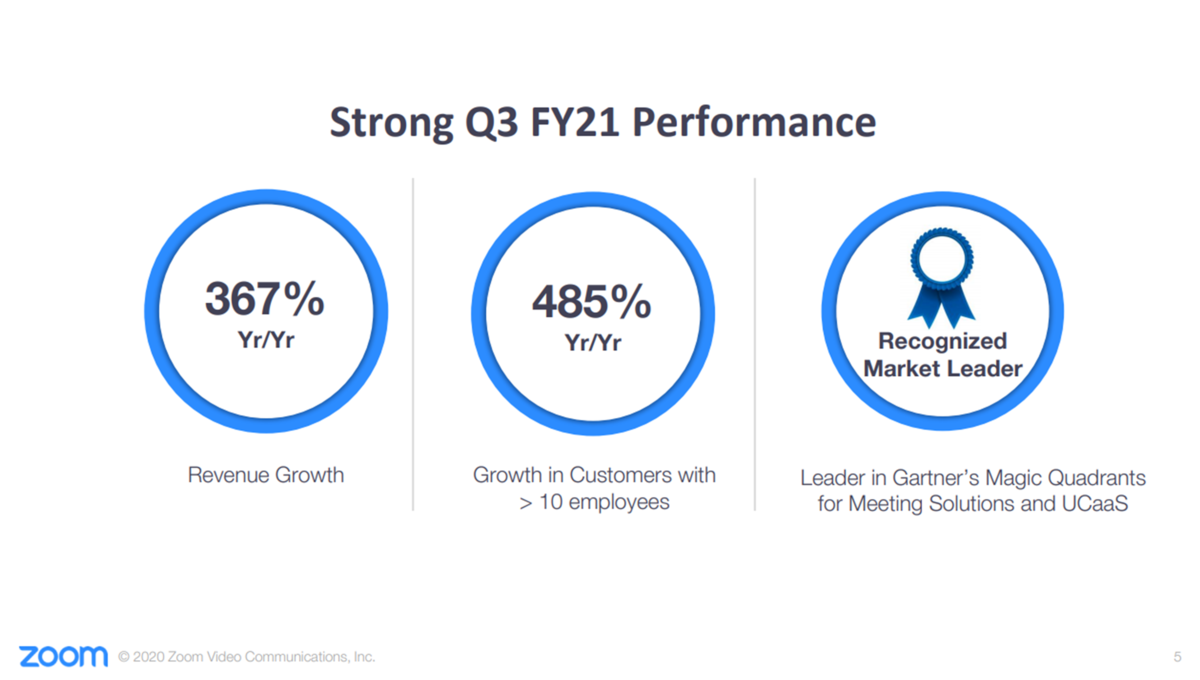

そして、11月末の最新のZOOMの決算発表のスライドにも、Market Leaderとなったという旨の記載が見られます。ここにも多くの顧客から選ばれているというのが見てとれますね。

実際、今はどんな人に聞いてもZOOMを知っている程認知度が上がっているといえるでしょう。今後ZOOMとして最も怖いのはMicrosoftでしょうね。TEAMSが同質化を仕掛けてきています。

様々なサイトを見ていても、そのスペックなどの差はほとんどないという状況なのではないでしょうか。この同質化に対して、ZOOMは差別化戦略をどんどんと打ち出していけるかが、同じくTEAMSに飲み込まれたSLACKのようになるかならないかの勝負の分かれ目と言えるでしょう。

ZOOM伸びは続くとは思うが、今年のような圧倒的な伸びになるのかは疑問点。

さて、財務的な視点も含めて、ZOOMの伸びは進むかどうかを確認してみましょう。私は、今後もZOOMの伸びは止まらないだろうが、今後同じように爆発的に伸びるのかは疑問だと考えます。

コロナ禍で、実は成長率は少し足踏み

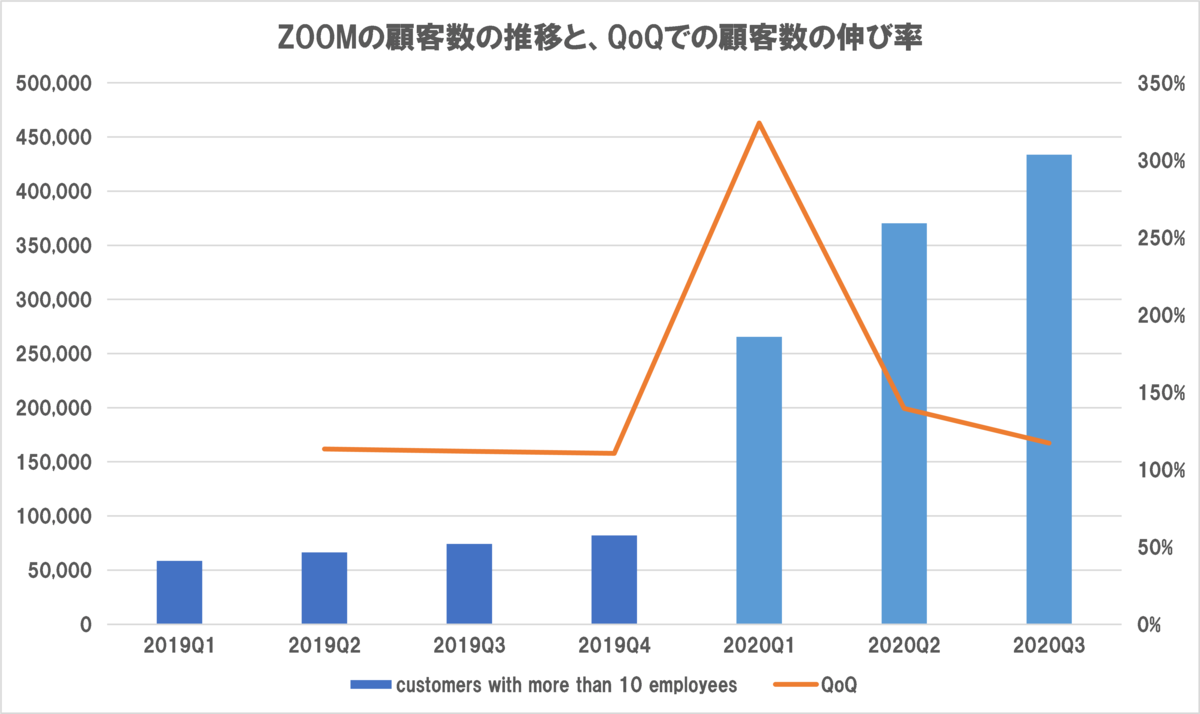

ZOOMは、決算発表の資料で、「過去12か月間で売上が10万ドル(1000万円以上)を超えている企業への売上」、「従業員が10名以上の企業の顧客数」、そしてここ数回の決算発表は、「従業員が10名以下の顧客に対する売上の割合」を開示しています。

この中の、「従業員が10名以上の企業の顧客数」をグラフで確認してみましょう。

ZOOMのQ1は2~4月なので、完全にコロナと一致します。そこからの伸びはすさまじいですね。しかし、四半期ごとのQoQで見た時には実は伸びは少し減少しています。

注目したいのは現時点でこの規模の顧客数は40万社程度だという事。個人的な感覚としては、「あれ、少なくないか?」という事でした。今回の2020Q1からの圧倒的な伸びは誰がどう見ても、世界中に広がっているコロナウイルスの影響で、出張ができないビジネスマン、帰省ができない家族、登校ができない学校等が一斉にオンラインミーティングを利用し始めた為です。

この数字は、その中でも10人以上を雇用している顧客の数。恐らく、企業だけでなく、学校などもここに含まれるのではないでしょうか。では全体のパイの確認は難しいですが、「平成27年度 海外の中小企業・小規模事業者に関する制度及び統計調査に係る委託事業」によると、各国の微妙な定義は異なるモノの、欧州連合の中小企業の数は1639万社、アメリカは571万社、中国は34万社、韓国342万社、日本だと400万社です。主要な先進国と言える国だけでもこれほど多くの企業があるのであれば、世界全体で見るとその数はもっと大きいと予想されます。

にも拘らず、この時点で若干伸びが止まってきているという事は、個人的には少しマイナスな要素に取ってしまいます。コロナ禍において、出張がオンラインミーティングに置き換わっているのは事実でしょう。しかし、コロナによるパニックがあったこの時期において、一人勝ちしていてもなおこのくらいの伸びだという事は、今後どこまで成長するか分からないぞ!!!という程の青写真を描けるものではないように感じます。

ZOOMがそのような青写真を描く為に最も強い勝ち筋は、インフラになるという事です。誰もが情報交換を行う時の第一の選択肢としてZOOMを挙げるようになる。今のままでも素晴らしいサービス、素晴らしい企業ですが、この未来は、今後ZOOMが革新的なサービスを打ち出し続けられるかにかかっていように思います。

そこに到達するまでに潰れない強い企業なのか?

仮に、ZOOMがこのようなインフラになり得る革新的なサービスを次々と打ち出すアイデアを保有しているとしましょう。そこに到達するまでに、潰れないような強い企業なのでしょうか?個人的には、この点は力強くYesと言いたいと思います。

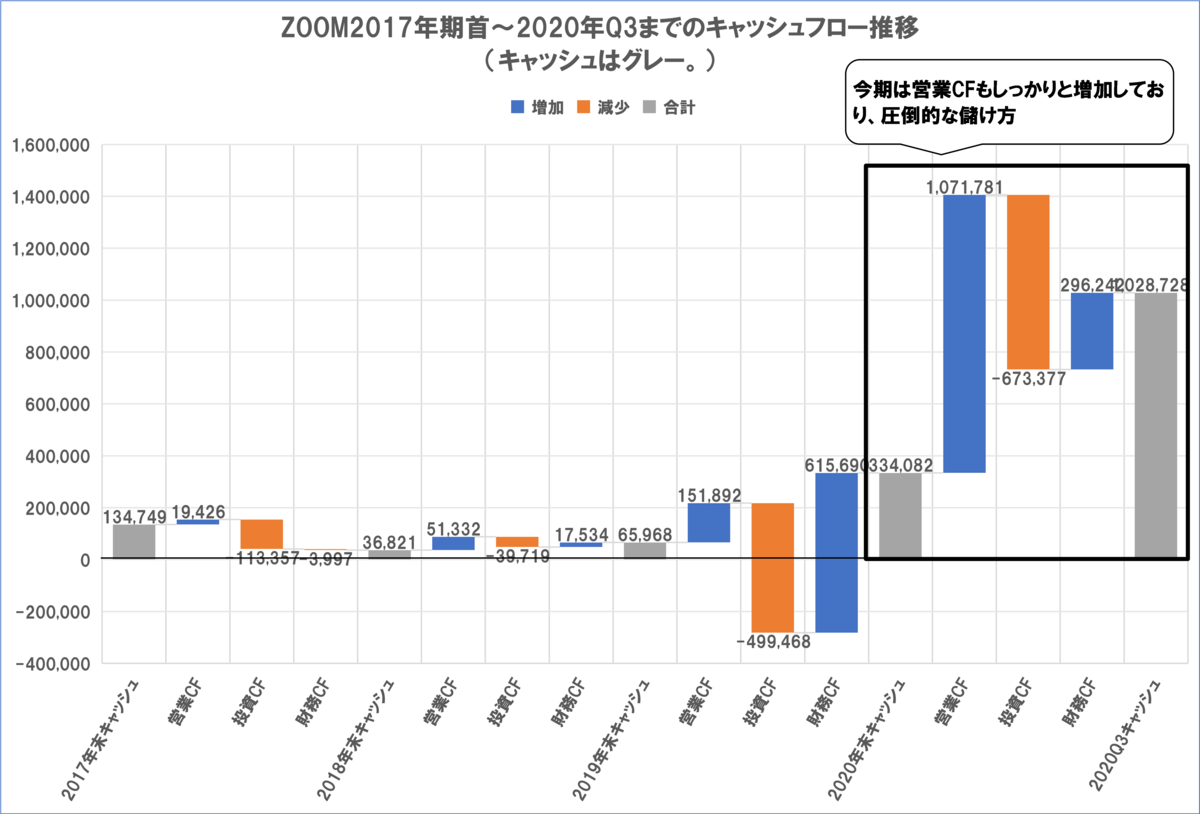

まず、その事を証明するデータとして、ZOOMのキャッシュフロー計算書があります。

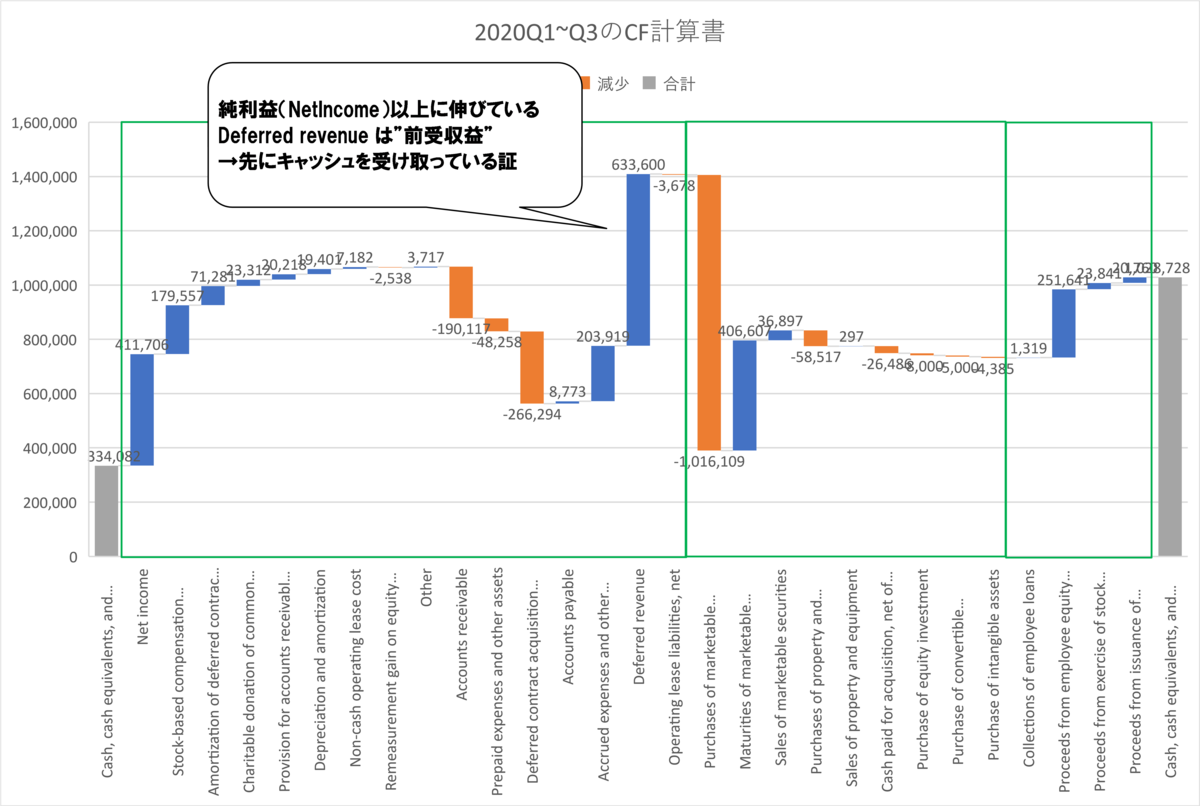

ZOOMのキャッシュフロー計算書をウォーターフォールチャートで示すとこのような形になります。注目は、営業CFが大幅に伸びている所です。これは近年のIT企業に共通するモデルですが、前受収益項目が大幅に増えている事が影響しています。

キャッシュフローの観点から見ると、事業が儲かった、損をしたと同等か、それに近いレベルで重要なのが運転資金です。小売店などの旧来のビジネスモデルでは、基本的には運転資金が必要です。運転資金は事業が大きくなれば大きくなるほど比例するように大きくなっていき、事業資金を圧迫するという問題が生じていました。

しかし、近年のIT企業は先にキャッシュを受け取るという仕組みが主流になっているように思います。ZOOMも、1年分先払いをすれば割引が効くといったような方法を使って先にキャッシュを集めています。

今期のQ1~Q3のZOOMのキャッシュフロー計算書の詳細を見てみましょう。四角で囲った順に営業CF、投資CF,財務CFになります。最も資金が増加しているのは営業CF内のDeferred revenueです。これが前受収益で、事前にキャッシュを受け取っているという事ですね。

この金額が6億3360万$で、純利益の4117万6千$を上回ります。この辺りは抜かりなくビジネスモデルを組んでいる証と言えるでしょう。

最も資金を投下しているのは投資CFで10億1610万9千$です。これが何かと言うと、Purchases of marketable securities。つまり短期有価証券の購入です。現在市場が急騰しているので、今稼いだ資金の内、投資しきれない部分は現金のまま寝かせておくのはもったいないという事です。という事は、ZOOMはキャッシュフロー計算書の金額以上の現預金を実質的に保有しているという事です。

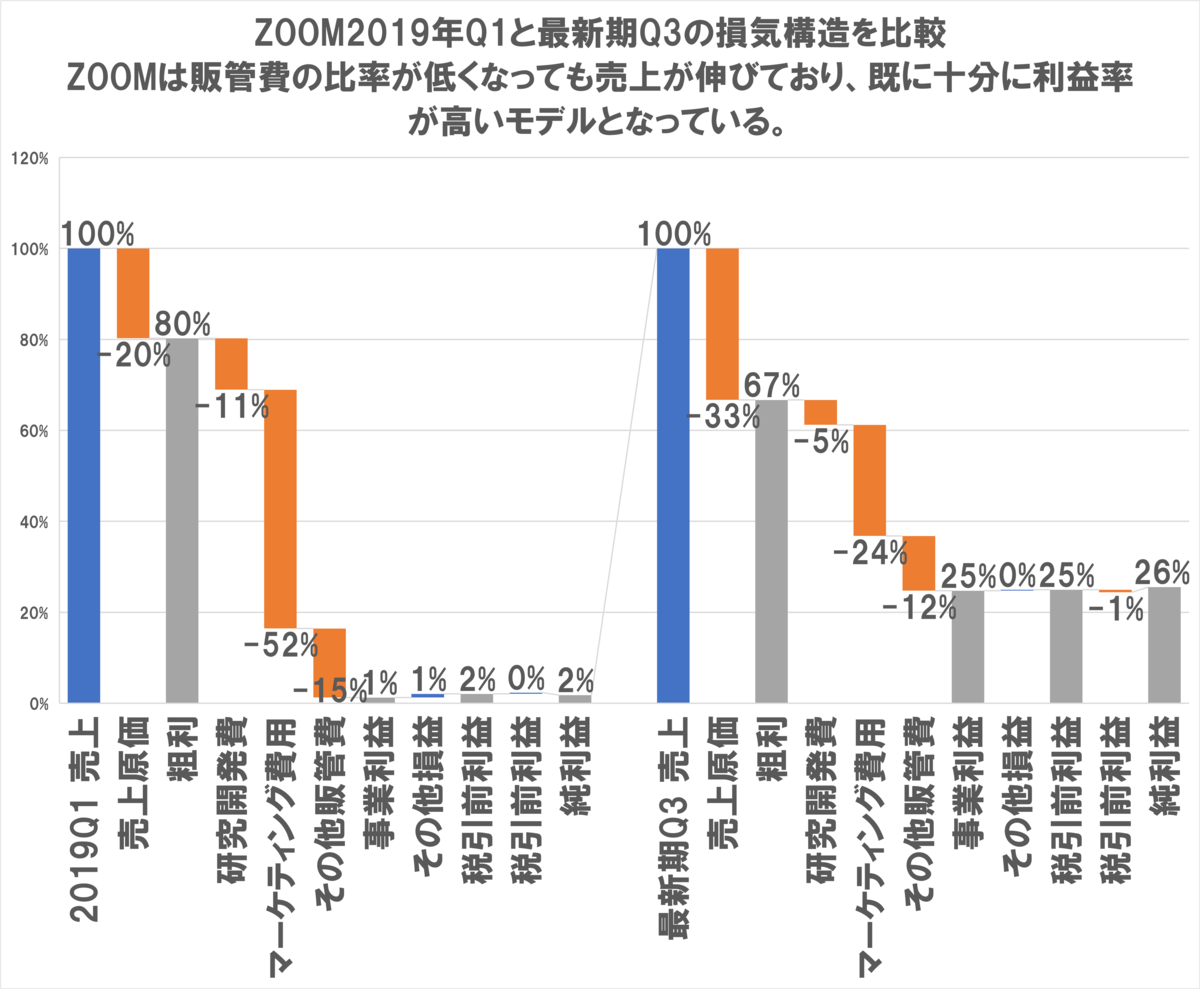

次にPLの側面から見てみましょう。ZOOMは、アメリカのSaaSの近年のIPO企業の中では非常に珍しい形ですが、既に十分利益を出す事に成功しています。

2019年のQ1の時点と比較すると、最新期の損益構造ではマーケティング費用はむしろ対売上比で減少しています。マーケットリーダーになっているというのも、この辺りから事実だという事が伺えますね。税金を引いた後の純利益率も、日本の企業ではちょっと考えられない26%になっています。

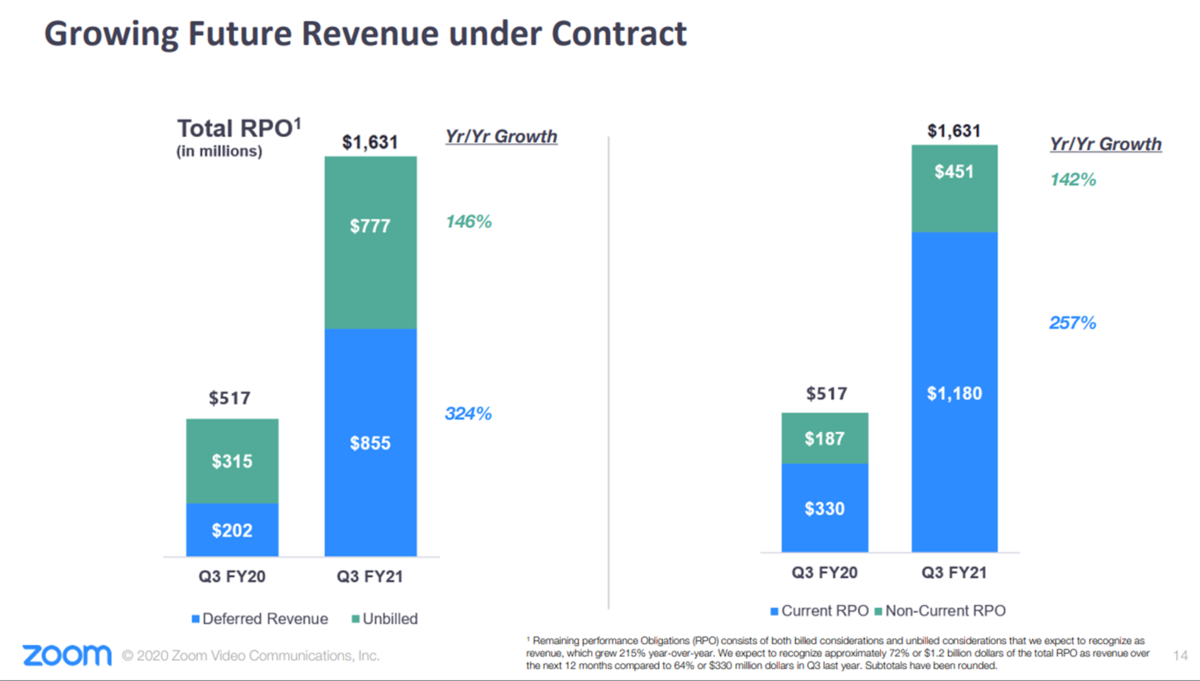

しかも、将来の売上も既に確保されています。

RPOとは、確定はされているが、まだ計上されていない売上です。前受収益もここにあたるのですが、それ以外にもUnbilld,すなわちまだ支払いも受けていないという金額も相当数存在します。これは長期の売上が確保されているという事を示していますので、少なくとも、今後1年間の間はZOOMの財務体質は改善の一途を辿る事がほぼ確定しています。

この財務体質が続いているのであれば大きな投資にも耐えられますし、途中で買収されるという事態にもなり難いと予想されます。

それでもZOOMの株価はバブルだと思う。

さて、ZOOMの財務数値から見ると、ZOOMは非常に優良企業である事は明白になってきました。しかし、それでもZOOMの株価はバブルだと思います。この記事を書いている間にも、ZOOMの株価は一株当たり400ドル。時価総額1148.66億ドルになっていますが、これは若干行きすぎな感がありますが、一体どうなのでしょうか。

これを見る為に、検討するものはシンプルに

①今期の成長ドライバーは何か。そこから見るZOOMの課題は何か。

②①の理由は一時的なものなのか?それとも今後も拡大していくのか?

の2点だと思われます。

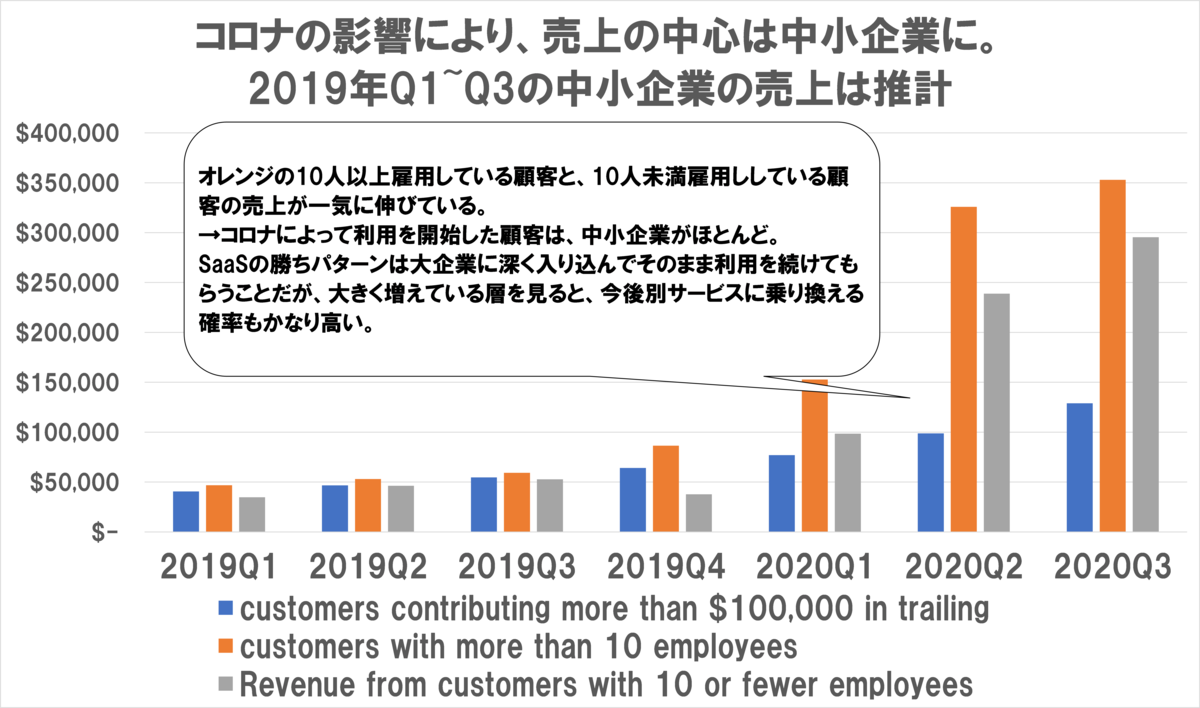

①今期の成長ドライバーは「中小規模の顧客」である。

まず成長ドライバーを見てみましょう。ZOOMはコロナで追い風を受けた企業ですが、その内訳は一体どのようなものになっているのでしょうか。

では確認していきましょう。この内訳は、ZOOMの開示している資料からの推計です。

ZOOMの売上は単純に顧客数×契約単価に分解でき、今回単価は上げていないので、顧客数が単純に増えていると認識できます。そのようにして見ていくと、中小企業の伸びが圧倒的に多く、今期の成長ドライバーは中小企業の顧客であると言えますね。

この顧客の層によって、利益が変わるという事は基本的にはありませんが、LTVが大きく異なってくる可能性があります。LTVは、顧客数と顧客単価だけでなく、顧客寿命も勘案して、「契約顧客が契約してから生涯までにいくら支払ってくれるのか」という事を確認する指標です。

大企業は一度仕組みとして採用すると簡単にスイッチしないので顧客単価だけでなく、顧客寿命も長いと予想されます。結果、LTVはかなり増大が期待されます。

一方、中小企業はどうかと言うと、パイが大きいので顧客数は伸びましたが、顧客単価はもちろん、顧客寿命は大企業に比べて短いでしょう。このように見ていくと、ZOOMの課題は明確になってきましたね。

ZOOMの中期的な業績は、契約してくれた中小企業の顧客寿命をどれだけ伸ばしながら、並行して中小企業の新規契約を伸ばし続けられるかにかかってくるでしょう。

②ZOOMの勢いは今後も続くものなのか。

さて、この今後も勢いが続くのかという問題について考える前に、North Americaのビデオ会議市場の予測を見つけたのでこれを確認しておきたいと思います。

https://www.fortunebusinessinsights.com/industry-reports/video-conferencing-market-100293

これによると、2019年時点、世界市場は53億2000万ドルで、2027年までには109億ドル。実に9%のCAGR(幾何平均による成長率)を示すといわれています。

市場自体は成長していくと言えそうですね。ただし、ZOOMは前期の売上が1億8825万1千ドルであるのに対し、直近の売上は7億7719万6千ドルと、圧倒的に成長しています。四半期なので、前期からのCAGRを計算してみると562%。

もともと市場成長率に比べて圧倒的に成長している企業とはいえ、市場の伸びと比べるとほとんどバブルと言ってもいい数字です。マーケットリーダーの恩恵を受けている事は充分に伝わってきますが、この伸びが今後も継続して続く事は、少し考えにくいかもしれません。

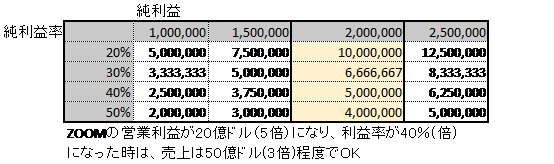

そして、この成長が継続しないとなった場合には、現在の時価総額は正当化できない事になります。現在のPERは279.1。これは、株価が一株当たりの利益の279倍になるという事です。時価総額の基本的な考え方は、「その企業が今後稼ぐであろうキャッシュの合計」ですので、200倍超は明らかに行き過ぎです。

株価は人気投票の側面がある事は否定できませんが、中長期的に見ると、その株価はある程度の所に収れんしていくと思います。ここで、GAFAMのPERをベンチマークとして、PERを30程度だと仮定してみましょう。そうすると、現在の株価のままで、本来であればどれだけの利益が必要なのかを計算してみると、約20億ドルです。今の利益の約5倍ですね。

ZOOMは利益率は高く、ビジネスモデル的にも売上が上がれば上がる程その利率が高くなりますが、その辺りを感度分析をして確認してみましょう。

この様に見てみると、純利益率が40%程度になった場合には、売上が50億ドルあればノルマの利益20億ドルを稼ぐことができます。

FBなどが実際にこの利益率ですので、不可能な数字ではないといえばないのですが、FBは市場で圧倒的なNo.1の体制を築いた結果、その利益率になっています。

少なくとも、ZOOMがこれを達成しようとすると、スカイプやシスコだけでなく、TEAMSをも退けながらこの成長を維持しなくてはならないです。

個人的には少し難しいのではないかなと思います。しかし、裏を返せば、ZOOMが今後この業界でTEAMSなどを退けながら、1位のポジションに着き続けることができるとすると、これ以上の成果を期待できるでしょう。

非常に簡易な分析手法ですので、もちろんブレはあるのですが、このような結果、私自身はZOOM株は購入しないでおこうと考えています。もちろん短期的には上がるか下がるか分からない中で株を購入するのも非常に楽しいので、そういう方は楽しめる銘柄だと思います。

サービス的には非常に光る企業ですので、今後も財務数値自体は楽しみですね!

ではZOOMの分析はこれくらいにしたいと思います。